汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

负债,这个词初看总像是洪水猛兽。

特别是在中国老百姓们「无债一身轻」的过日子理念里,负债往往会被视作是在透支未来,准备缩紧裤腰带要过紧巴日子。

这样的个人消费理念,也经常会被不自觉地代入到一家企业的财报数据里,譬如是在汽车行业,每当各大车企的财报披露,车企的负债项目总会被大书特书,并屡屡会在各个财报季备受争议。

一个疑问随之而来:车企负债高,就是要倒闭?

图片来自:Reuers

在回答这个问题前,首先要从「负债」的定义出发,作为会计学中重要的经济术语之一:负债,一般是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

在会计操作中,「负债」往往会被按其性质划分为流动、非流动、货币性以及非货币性等多种类型,不同类型负债的处理原则和方法存在明显的差异。

这么解释,可能会有些晦涩、难懂。

简单来说,对于企业而言,负债的类型多样、复杂,如果简单将企业的负债和个人的负债混为一谈,难免显得过分片面。

拨开争议的迷雾,车企的负债真相会有那么些反直觉。

共性使然,穿越周期

汽车行业里也流传着一句话:财报如同一面镜子,能够无比清晰地折射出一家车企的运营能力。

每一个财报季度,大型车企一般会发布财报数据,这些财报数据,也往往被视作是考察车企运营健康度的核心指标。

但,负债是其中总能被误解的类目,特别是在汽车工业里,越来越多的舆论会将高负债和倒闭画上等号。

首先,我们得先明确一个观点:

汽车产业从来都是资本密集型的典型,从工厂基建到新技术研发,再到全球市场的开拓,每一个阶段都需要巨额的资金支持。

高负债,几乎是全球车企的共性特征。

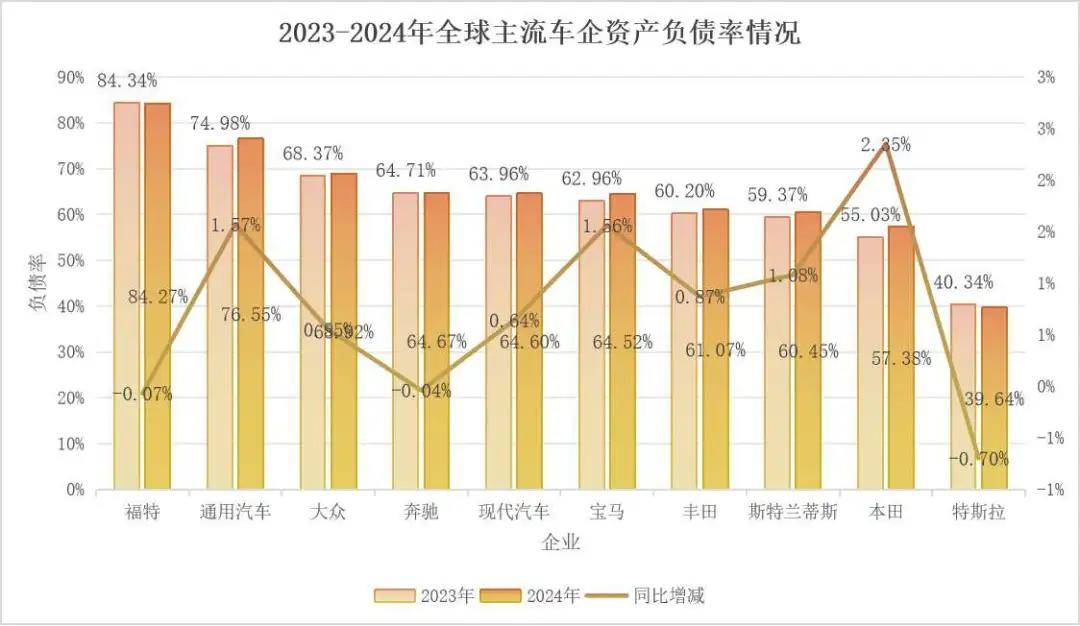

不妨回顾 2023-2024 年国外一些主流车企财报中的负债数据 ——

福特:2023 年资产负债率高达 84.34%,去年数据为 84.27%

通用汽车:去年资产负债率同比增长 1.57%,达到 76.55%

大众集团:过去两年资产负债率分别为 68.37%、68.92%

奔驰:两年资产负债率分别为 64.71%、64.67%

宝马:两年资产负债率为 62.96%、64.52%

以全球头部车企为例,福特的负债率高达 84.27%,通用汽车为 76.55%,大众集团为 68.92%。这些数字背后,是车企为应对电动化转型和智能化升级而投入的巨额资金。

国内头部车企,过去 2 年的资产负债率数据呢?

赛力斯:91.87%、88.64%

比亚迪:77.86%、74.64%

蔚来汽车:74.79%、87.45%

长城汽车:65.96%、63.64%

长安汽车:60.73%、62.01%

上汽集团:65.94%、63.77%

两者对比可以发现:无论是海外巨头还是国内龙头,资产负债率普遍超过 60%,部分企业甚至突破 80%。

而负债的高低,亦不能简单等同于车企的风险大小。

汽车行业的负债规模往往与企业的营收体量密切相关,通常来说,车企的规模越大、营收越高,其负债总额往往越高。

还是以全球头部车企为例,在 2024 年,大众集团的全年营收约为 2.5 万亿元,总负债高达 3.36 万亿,相当于营收的 136%;丰田汽车营收高达 2.2 万亿,也出现了超过 2.73 万亿负债总额,占总体营收的 123%;福特全年营收约 1.3 万亿,总负债则达到 1.7 万亿,占比 131%。

相比之下,国内车企负债规模明显更低。

比亚迪在去年创造超过 7700 亿营收,总负债约为 5800 亿,占比仅为 75%;吉利控股营收约为 5748 亿,总负债 5047 亿,占比约为 88%;即便是营收相对较小的奇瑞汽车,其总负债也仅为 1749 亿元,占比达到 96%。

从绝对值来看,国内车企的负债规模远不及海外巨头,这固然与市场体量、全球化程度相关,但也折射出了国内车企在财务结构上的稳健。

结合近期国内车企发布的一季度报来看,各家的总体负债率呈现出加速下降的趋势,以比亚迪一季度为例,其资产负债率降低至 70.7%,近半年来负债率下降近 7 个百分点,年内负债率有望下降至 6 字头。

总负债仅是其一风险指标,想要更深刻认识企业负债,又可以将负债分为无息负债和有息负债两类。

其中,无息负债来自日常经营,一般包括车企未支付的供应商货款、预收购车款等类目,如同字面意思,无息负债没有利息成本,通常随着业务交付消解。

而有息负债则不同,通常包括银行贷款、发行债券等类目,车企需要为此支付利息,若还本付息压力过大,车企可能会陷入流动性危机。

有息负债,也更能有效判断出车企实际的债务压力。

从全球范围看,海外头部车企对有息负债依赖较高,其中丰田的有息负债约为 1.87 万亿,约占负债总额的 68%;福特约为 1.1 万亿,约占 66%;大众集团约为 1 万亿,占比约为 32%。

高比例的有息负债,意味着拥有着更高的财务成本,尤其是在全球化的背景下,偿债压力不可小觑。

相对来看,国内几家头部车企的有息负债,明显更低。譬如是吉利控股的有息负债为 860 亿元,约占负债总额的 17%;比亚迪有息负债约为 286 亿元,仅占负债总额的 5%;长城汽车的有息负债约为 168 亿元,约占总负债 12%。

更低的有息负债,一定程度上能够反映国内车企更多依靠自有资金、经营性现金流发展,而在融资结构上更为谨慎,虽然短期扩张速度稍微局限,但在产业波动期,往往能够有效降低财务风险。

应付账款,同样是负债中衡量车企财务健康的重要指标。

去年年末,彭博社曾发布一则汽车产业调研,对过去 3 年中国新能源车企向供应商付款周期做了统计,结果显示中国新能源车企的平均账款结清天数介于 150-300 天之间。

通常而言,车企作为产业链的核心,其采购规模将直接影响上下游供应商的生存状况,规模越大,对上下游经济的拉动越明显,应付账款的数额与支付时间反映了车企与供应商的合作关系。

2024 年,国内车企应付账款在营收的占比呈现出了明显的差异化。

据相关统计数据显示:

长安汽车的应付账款约为 786 亿元,约占总营收的 39%;上汽集团则为 2411 亿元,约占总营收 38%;蔚来汽车应付账款约为 344 亿,约占总营收的 52%;比亚迪的应付账款约为 2440 亿元,占营收比例为 31%。

占营收更低的比例,意味着车企在同等营收规模体量下,尚未支付的货款较少、付款周期更短,证明了车企在供应链管理的高效。

拆解全球车企的负债情况,我们不难发现的是,高负债是行业发展的必然结果,但并非所有负债都意味着风险。

海外巨头凭借庞大的市场体量和全球化布局,承载着更高的负债规模,但其高比例的有息负债,以及电动化的浪潮,也为其带来了更大的财务压力。

相比之下,中国车企的财务结构、供应链管理更加稳健,这也是中国车企穿越电动化漫长周期的韧性、底气。

高负债并不等价于高风险,但行稳方能致远,在创新、扩张与财务健康之间找到平衡,才能够在全球电动化趋势下走到最后。

评论 0

作者信息

更多资讯推荐