BusinessCars

汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

自长安独立升格为“一级央企”后,同为传统汽车巨头的东风,也快速踏入到了资本运作和业务重构的进程中去。

8月22日深夜,东风集团股份突发公告——旗下子公司岚图汽车将以“介绍上市”的方式登陆港股,而东风集团股份(持有如燃油车、零部件等非核心剩余业务的H股上市主体)同步私有化退市。

其实,过去几年时间中,港股央企私有化的案例并不少见,但东风集团股份此次私有化方案存在明显的差异性。

从交易方式上看,东风此次使出的是“新能源业务独立+传统业务出清”的组合拳。一方面,东风集团股份要将其持有的79.67%岚图汽车股权,按持股比例向股东分派,待完成分派后,岚图汽车再以这些股份为基础,通过“介绍上市”的模式登陆港交所。

另一方面,东风汽车集团(武汉)投资子公司作为本次私有化要约人,将以现金对价的方式,收购除东风集团股份控股股东东风汽车之外的股份(另对东风汽车支付股权对价),此举可视作为小股东提供退出通道。等吸收合并动作完成后,东风集团股份将从港交所退市。

值得注意的是,这两大核心动作并非“先后关系”,而是需同步进行。

也就是说,股权分派-介绍上市、吸收合并-私有化退市之间“互相牵制”,想让岚图成功上市,必须让东风集团股份退市,想让东风集团股份退市,也必须让岚图成功上市,只有两边都完成,交易才算成功。此举体现的,其实正是东风为保证交易合规,同时确保股东利益最大化的创新思路,如最终靴子落地,也将成为央企改革路径中的参考样本。

东风“融资”属性不再,岚图上市接力破局

从母公司东风集团股份自愿退市,到全力助推子公司岚图“上位”并独立上市,这一系列动作看似是资本层面的战略布局,实则将传统汽车大厂的转型焦虑与核心矛盾公之于众。在传统业务疲软、难以支撑估值的困局下,更有增长潜力、且代表新能源未来的岚图理应跳出既有体系的束缚,成为公司新的价值锚点。

“受行业竞争加剧等多重因素影响,本公司H股股价长期被低估,基本失去作为东风公司H股上市平台的融资功能。”在公告中,东风集团股份解释了此次资本运作的直接动因。

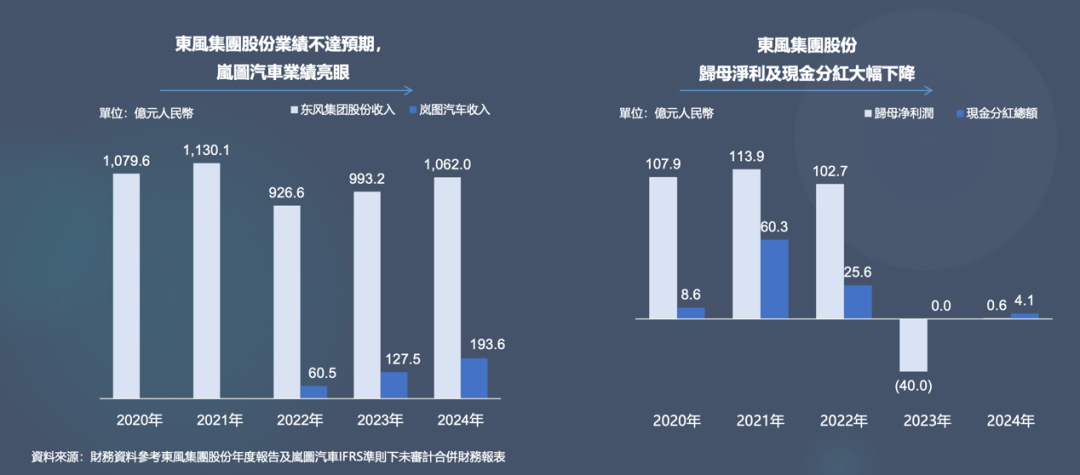

事实上,东风集团股份的市值困境早已显现,其市值长期处于“破净”状态。截至 2025 年7月底,已不足400亿港元,反观同为港股上市的车企吉利、理想,市值均稳定在 2000 亿港元左右,悬殊的估值差距,更显出东风在资本市场的弱势地位。

业绩方面也进一步印证了转型的迫切性,随着汽车行业加速向新能源迭代升级,传统燃油市场持续萎缩,导致转型偏缓的东风整体表现不达预期。今年上半年,东风集团股份总体销量不足83万辆,实现销售收入约545亿,毛利接近76亿,归属上市公司股东净利润为0.55亿元。

这一盈利表现,无疑衬托出东风亟需新能源业务挑大梁的现实,而就其当下拥有的整车业务板块来看,最有可能担当公司未来核心拉动力的当属岚图。

近几年来,岚图的表现不能说蒸蒸日上,也能用一句“稳中有进”来形容。

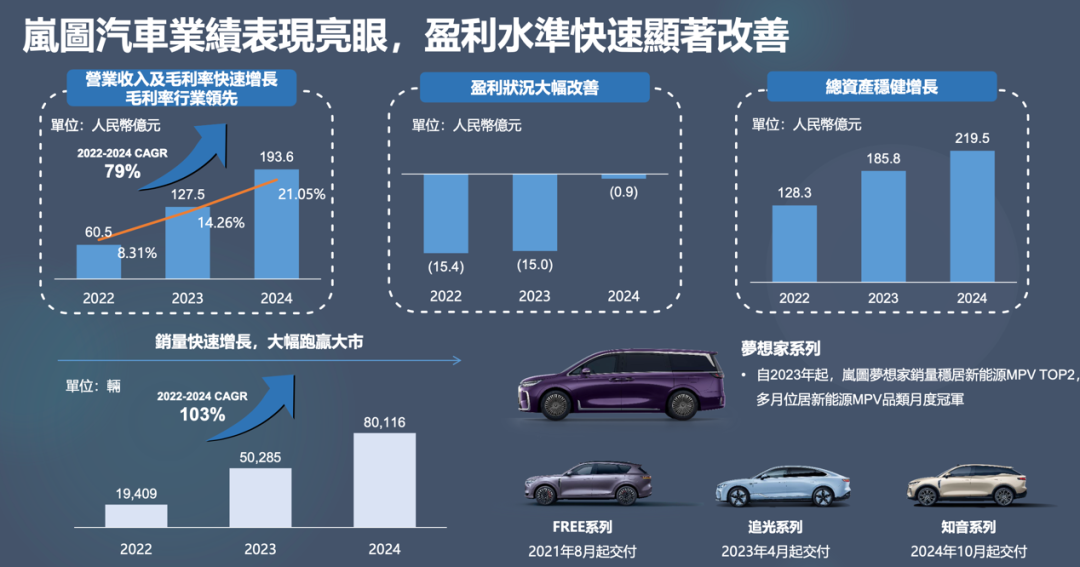

从2022-2024年间,岚图的亏损规模持续收缩,2022财年亏损15.38亿元,2023财年收窄至14.7亿元,2024财年更是仅亏损0.9亿元。按照193.61亿元的总收益推算,亏损率仅 0.46%,基本处于扭亏边缘。如果后续在成本控制、产品盈利效率方面进一步优化,那么极有可能在今年实现盈利。

而从市场规模看,岚图已经能够保证月销过万的节奏——这一销量节点,正是其启动上市计划的重要前提。两年前,岚图CFO沈军就曾明确传递这样的信息,只要月销达到一万辆,便启动IPO计划。

不过,岚图此次选择的“介绍上市”方式,与常规IPO在核心机制上并不相同。

介绍上市往往不通过公开发行新股份来募集资金,而只是将企业已发行的存量股份在证券交易所挂牌,使其转为可公开交易的新股票。对于岚图来说,其股权已经在东风集团体系内进行过清晰的分配,无需新发股份进行融资,所以能够跳过新股发行、路演、定价等流程,让岚图快速获得港股上市地位,发挥新能源业务的资本功能。

简单来说,岚图此次上市就是抓紧时间先拿“身份”,再做长远安排,比如后续需要推动的融资、提升估值以及全球化等深层任务。

明确转型战略核心,东风以资本重构押注未来

从交易过程看,此次资本动作的本质,是用高潜力的优质新能源资产,替换增长动能不足的传统旧资产,通过剥离低效业务甩掉转型包袱,让集团轻装上阵聚焦新能源赛道。而从战略维度审视,这更是东风集团推动向新能源全面转型的关键一步,标志着其从被动兼顾转向主动攻坚的战略升级。

首先,在战略定位上东风彻底明确了,未来全面聚焦一个核心:重点发展新能源,不再分散资源兼顾燃油车与新能源两个板块。无论是资金投入、技术研发还是人才配置,所有优质资源全部集中到岚图等新能源业务上,告别“两头顾、两头弱“的困境,以单点突破的专注力攻坚新能源赛道。

在原有的业务体系下,东风内部不排除会存在燃油车与新能源业务混同、资源内耗等问题。比如,燃油车业务的产能规划可能挤占新能源投资,传统供应链效率难以匹配新能源产品的迭代速度。

而在交易完成后,新能源业务与剩余传统业务的板块边界将彻底清晰。一方面,新能源业务不再受传统业务的估值拖累与资源分流,能够更好的专注推进技术研发与产品落地。另一方面,业务协同效应将得到高效释放,岚图能直接复用东风集团成熟的供应链体系,降低采购成本,实现新能源业务的规模化效益。

此外,从全球化与资本价值视角看,岚图登陆港股后,不仅能凭借香港资本市场的国际影响力助力岚图重塑高端新能源品牌形象,为其拓展海外市场降低准入门槛,加速全球化布局落地。同时可以利用香港成熟的资本市场与丰富的融资工具,让岚图直接对接国际资本,获得长期稳定的资金支持,为技术研发与产能扩张提供资本保障。

于股东而言,此次交易更能带来双向回报。

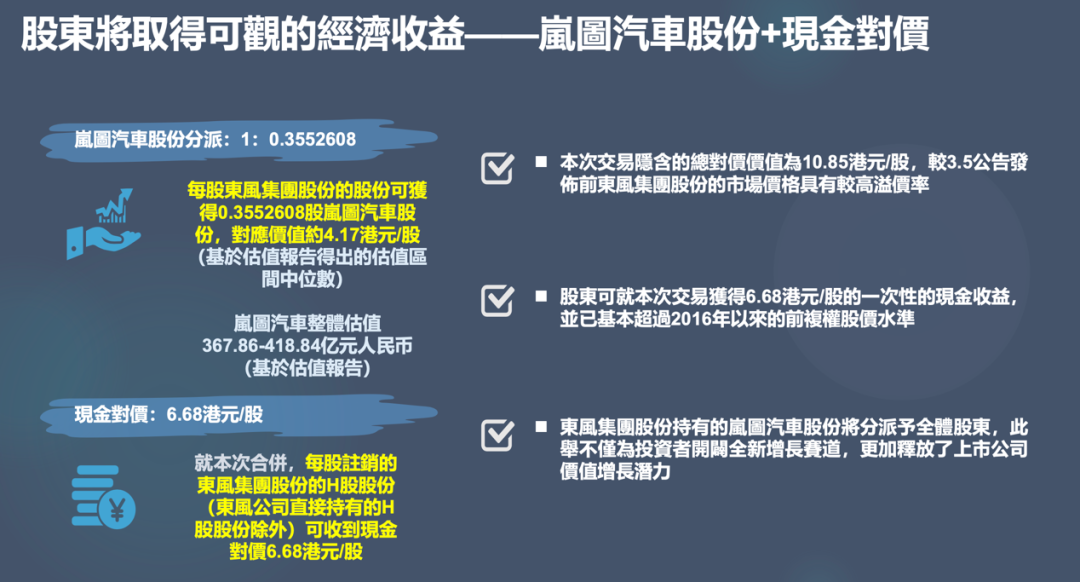

短期看,最直接的好处就是能拿到现金“落袋为安”。在本次交易过程中,东风集团股份的总价值达每股 10.85 港元,相比3.5公告发布前的东风集团股价有更高的溢价率,为股东提供了可观的补偿。

这10.85港元来自于两部分。一部分是股权分配对应的价值,按照1:0.3552608 的换股逻辑,股东每持有1股东风集团股份,便可获得 0.3552608 股岚图汽车股份,取岚图估值报告中位数进行测算,岚图股份对应价值约4.17港元(交易中岚图汽车的整体估值区间是367.86-418.84亿元人民币)。另一部分则来自于本次合并中被注销的东风集团H股股份,每股现金对价6.68 港元。

而除去最直接的现金收益外,从长期看,股东还能通过持有岚图新能源股份直接享受未来的增长红利,这种直接持股的方式相当于为投资者开辟了一条高成长赛道,同时也进一步释放了东风整体的价值增长潜力。

不过,对东风来说,交易落地并不是转型的终点,岚图后续如何借助港股平台在融资规模、和全球化上实现突破?东风剩余传统业务瘦身情况如何?都决定其新能源转型的成色与高度。

与此同时,东风此次立足资本市场“腾笼换鸟”的操作,也传递了传统车企改革的信号,只有主动打破藩篱,真正将优质资产推到前台,才能在瞬息万变的竞速格局下掌握更多主动权。

评论 0

作者信息

作品:3897

+关注

认证:头条客认证自媒体

介绍:一个在碎片化信息时代推崇深度阅读的汽车自媒体。这里不仅传递最真实和鲜活的行业重磅**,还提供理性看待问题的视角并给出建设性的问题解决之道。

更多资讯推荐