汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

撰文 / 钱亚光

编辑 / 黄大路

设计 / 师 超

在全球其他市场尚未把激光雷达作为智能驾驶标配之时,中国智能汽车市场就接近达成了“激光雷达=智能汽车安全气囊”的共识,导致越豪华的品牌,越需要激光雷达加持。

在智能驾驶的环境感知系统中,激光雷达能实现高精度测量距离,提供三维信息,是一个非常重要的传感器。

高工智能汽车研究院此前发布的研究数据显示,截至今年9月底,在激光雷达搭载量方面,今年1-9月,前装标配上车达到99.42万台,同比增长202.10%;其中,9月单月搭载交付更是首次超过15万台,达到15.62万台;10月继续向上突破,达到16.04万台。

在售标配激光雷达车型数量达到76款,和上年同期相比大幅增长181.48%。

而在盖世汽车研究院的统计中,15万元以上的新能源汽车激光雷达渗透率已经超过24%,头部新势力品牌激光雷达平均搭载率一度接近60%。

这说明,激光雷达从最初的小众产品已经蜕变为智能化标配,从早期市场突破进入主流市场,并得到广泛认可。

不过,随着端到端方案的研发深入,纯视觉方案在特定场景下的表现,如识别障碍物、理解交通环境等方面,也在一定程度上证明了其可行性,这也使得越来越多的车企开始重新评估激光雷达的必要性。

价格昂贵无疑是放弃激光雷达的首要因素,高昂的采购成本使得搭载激光雷达的车型在售价上难以亲民,限制了其市场普及率。另外,激光雷达技术的成熟度、供应链的稳定性、以及与现有智能驾驶系统的兼容性等问题,同样影响了车企的选择。

尽管如此,激光雷达在自动驾驶领域的价值依然不容忽视。特别是对于L3及以上的自动驾驶系统而言,激光雷达凭借其精确的测距、高分辨率成像以及对复杂环境的高度感知能力,是实现完全自动驾驶不可或缺的关键组件。

目前,国内一些品牌车型为了进一步普及高速NOA而放弃激光雷达,并且尝试在城区场景采用纯视觉+端到端方案;而国内低算力域控(可以支持高速NOA)的报价在1500元内,而高算力域控仍高达上万元,这也在一定程度上成为车企在激光雷达增配上的成本权衡关键。

但从安全冗余度来看,不管是纯视觉、端到端还是大模型,都处于验证阶段,短期内,激光雷达依然是一部分市场的刚需。具体车型是否必须配置激光雷达,还要受制于终端市场的需求变化。

此外,激光雷达价格的持续下降,车企在这方面的成本压力也在减轻。毕竟,目前价格距离车企希望的普及价位还有较大的距离。

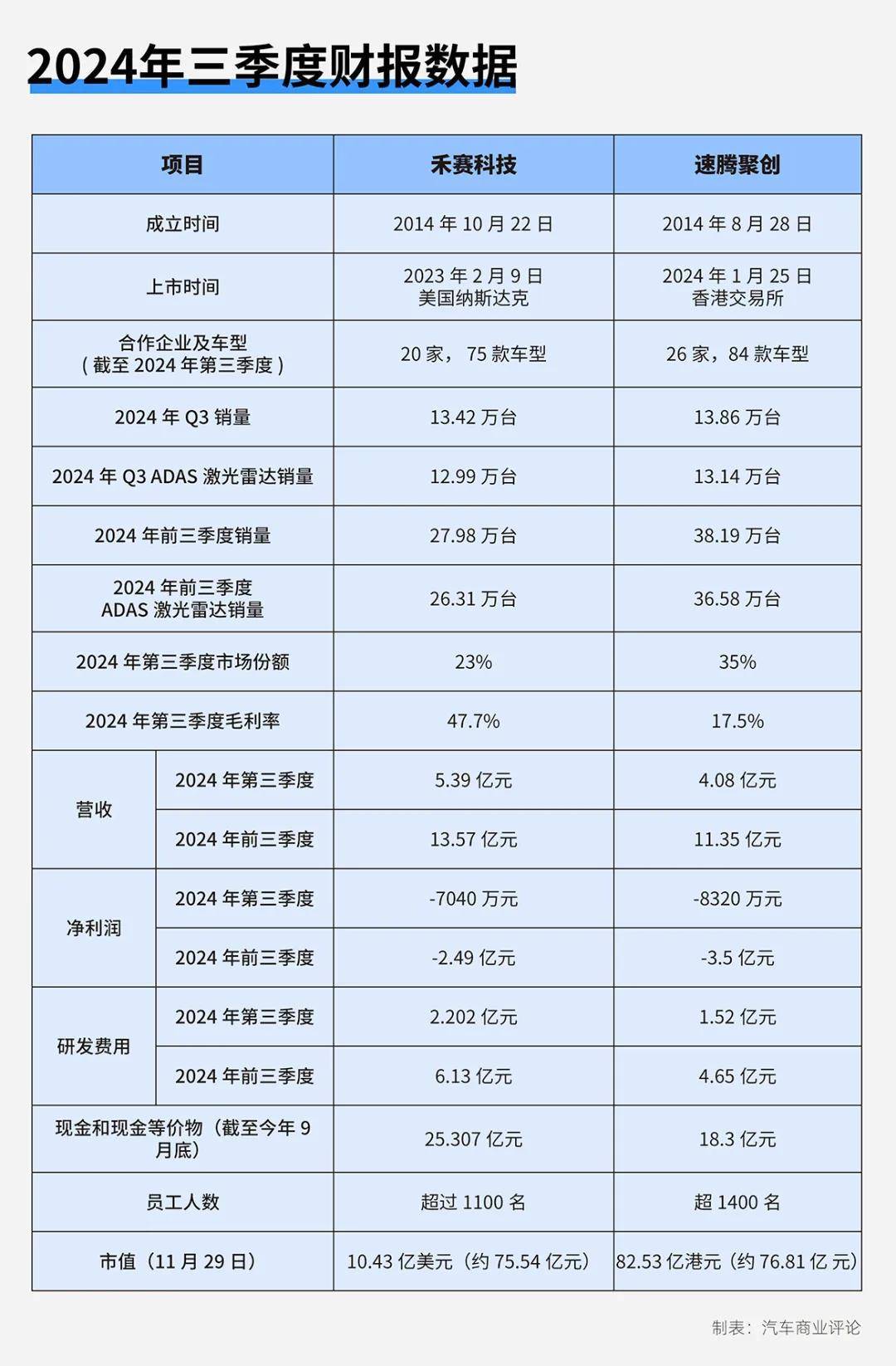

最近两家激光雷达领域的龙头企业,唯二的上市公司禾赛科技和速腾聚创,相继发布了2024年第三季度的财报。从中我们可以管窥一些激光雷达市场的发展趋势。

销量创新高,ADAS占主流

近日禾赛科技发布三季报。翻倍式增长的产品出货量,给财务指标带来明显增量。

今年第三季度,禾赛的激光雷达总出货量为134208台,同比暴涨182.9%,环比大涨55.1%。

同时也是连续两个季度,实现近50%的环比大涨。平均每天可以卖出1459台激光雷达。

在禾赛这一季度的总出货量中,ADAS激光雷第三季度出货量为129913台,占据96.8%,同比增长220.0%,环比增长60.8%。

今年前三季度,禾赛的激光雷达总共出货量达到279835台,较2023年同期的134380台增长108.2%。

速腾聚创持续领跑激光雷达市场,2024年前三季度激光雷达总销量达381900台,同比增长259.6%。

其中,用于ADAS应用的激光雷达产品销量为365800台,同比增长292.9%,占比95.78%;用于机器人及其他的激光雷达产品销量为16100台,同比增长22.9%。

截至三季度末,该公司激光雷达历史累计总销量突破72万台,刷新行业交付记录,已为12家客户的31款车型实现大规模量产落地,其中第三季度新增量产车型包括比亚迪旗下多款子品牌的多款车型。

从销量数据看,无论是第三季度及是前三季度合计,速腾聚创都领先于禾赛科技,增长速度也远高于禾赛,从产品分布上看,两家均以ADAS激光雷达为主,但速腾的占比略低一些。

速腾销量更多,一方面得益于合作伙伴数量更多,另一方面价格更加实惠。

营收猛增,亏损收窄

禾赛科技收入主要包括激光雷达产品的销售和开发服务收入;激光雷达销售包括ADAS业务和Robotaxi业务。得益于成本和规模良性循环的飞轮效应与开发服务收入的助力,无论是销量还是毛利率,与去年同期相比有了显著提升。

营收方面,第三季度禾赛的营业收入为5.4亿元,同比大涨21.1%,环比增长17.4%,日均入账587万元超过此前预期,增长动能强势。

今年前三季度,公司实现净收入为13.57亿元,同比微增3.16%;净亏损为2.49亿元,较上年同期亏损3.35亿元明显收窄。

具体来看,第三季度,禾赛实现净收入为5.39亿元,同比大幅增长21.1%,Q3净亏损约7040万元,上年同期净亏损为1.42亿元。

公司表示,第三季度国内需求旺盛,旗下ADAS激光雷达产品销售收入增加,从而驱动业绩回暖。

与此同时,在规模效应等因素影响下,禾赛科技第三季度毛利率为47.7%,相比上年同期大幅提升17.1个百分点。

营收增长,一方面来自中国市场对于激光雷达的需求强劲,产品销售收入增加;另一方面也来自服务收入,非经常性的工程服务收入带来了增长。

毛利方面,第三季度毛利率达到47.7%,比去年同期增长了17.1个百分点,比上一季度增长2.6个百分点。

研发支出方面,禾赛第三季度的研发费用为2.202亿元,同比增长14.3%;前三个季度,禾赛总共的研发费用达到6.13亿元,同比增长9.1%。

速腾聚创第三季度的收入为4.08亿元,分别是来自激光雷达产品、解决方案、服务及其他,金额分别为3.85亿元、2207.1万元和100.7万元。其中激光雷达产品销售收入为公司的主要收入来源,ADAS雷达的收入为3.30亿元(同比增加87.1%),机器人及其他雷达的收入为5525.2万元(同比减少6.1%)。

前三季度集团总收入约11.3亿元,同比增长91.5%,已超过2023年全年营收总额。其中,用于ADAS应用的激光雷达产品收入约9.4亿元,比2023年同期相比,增长190.5%,增长态势迅猛。

第三季度速腾聚创实现毛利为7121万元,较2023年同期的2296万元相比,增长约210.2%。同时,毛利率由2024年一季度的12.3%逐季提升至2024年三季度17.5%。

2024年前三季度的毛利约1.7亿元,同比增长375.4%。毛利率的稳步提升,得益于集团在成本控制和规模效应方面的持续进步。

2024年前三季度,集团用于ADAS应用的激光雷达产品的量产规模明显高于2023年同期;同时,该产品类别的毛利率从2023年前三季度的毛损率20.3%显著提高到毛利率12.2%,增长了近32.5个百分点。

速腾聚创 Q3的研发支出为1.52亿人民币,同比增长30.3%。同比增长主要是人员增加、薪酬待遇改善,并且增聘了专门从事AI算法和专有芯片开发的研发人员。研发开支占收入的百分比为34.9%,去年同期为37.5%。

在营收方面,无论是第三季度及是前三季度合计,禾赛科技都是领先于速腾聚创,而且在毛利率方面,也是禾赛做得更好,研发费用方面也是禾赛投入更高。而在销量更低的情况下做到营收领先,一方面禾赛的激光雷达单价可能不低,利润更高,另一方面,禾赛采用自主研发芯片和自建工厂,生产效率更高,成本控制做得更好,实现了更好的营收。

不过在利润方面,禾赛科技和速腾聚创的三季度财报都仍为亏损,前者净亏损为7040万元,后者净亏损为8320万,但都有收窄向好的迹象。

伙伴众多,需求广泛

本季度,禾赛重磅推出了新一代旗舰级 360° 远距激光雷达 OT128,目前已与 90 多家海内外企业达成合作。截至 2024 年第三季度,禾赛已与 20 家国内外汽车厂商 75 个车型达成量产定点合作关系。

在海外,禾赛与一家国际顶级汽车品牌全球量产车型的合作项目取得关键进展,顺利迈入量产过渡的下一个重要验证阶段;近期斩获一家日本排名前三的头部车企的 2 个开发验证项目,涵盖乘用车和 Robotaxi 领域。目前,禾赛已斩获三家全球 OEM 的 4 个开发验证项目。

在国内,禾赛成功获得零跑汽车下一代全新车型平台激光雷达的独家定点合作,首款车型预计将于 2025 年量产;禾赛还斩获一家中国头部汽车集团旗下高端电动汽车品牌的2款旗舰改款车型,并成为上汽大众的战略供应商。

此外,禾赛还与一家中国领先的头部电动汽车制造商签署协议,将在其2025年款车型上独家采用禾赛L3超高性能的激光雷达以及超高清远距激光雷达 ATX。

再看速腾聚创,截至2024年第三季度,已与全球26家汽车整车厂及一级供应商的84款车型的量产定点订单;而截至2024年11月29日,集团已成功获得28家汽车整车厂及一级供应商的92款车型的量产定点订单,与排名前5的汽车品牌中的4家确立合作关系,其中两家的合作车型已实现规模量产上市。

其中,在L2/L2+领域,速腾聚创已获得7家整车厂的多款新增车型定点合作;在L3/L3+领域,集团新增了一家全球领先的国际主机厂与一家中外合资品牌定点。同时,在L4自动驾驶上,速腾聚创与某全球最大出行平台以及小马智行等公司达成量产定点合作。

在全球化业务方面, 截至目前,集团已成功与7家全球车企品牌达成定点合作。其中,第三季度新增了一家日本销量排名前三的车企和一家全球领先的国际主机厂的定点合作。

另外,速腾聚创在机器人领域正持续开拓更大的市场空间,目前已取得了重大进展和突破。截至三季度末,集团在机器人领域上的合作伙伴已经由2400家突破至2600家。

基于全球首个可量产,同时覆盖汽车和智能机器人两大领域的全固态广角激光雷达E平台产品,集团已与多个工业、商业甚至消费级的重要客户联合开发完成面向不同垂直领域的多款新品。

目前,速腾聚创与合作伙伴联合开发的多款新品已斩获来自不同领域多家头部机器人公司的量产定点,订单规模超出预期,预计明年机器人领域的出货量有望突破六位数。

在海外机器人市场,集团已经顺利通过了海外机器人头部客户的开发验证项目验收,并斩获了多个海外机器人重点领域客户的正式定点。

在合作伙伴方面,可以看出,速腾聚创在合作伙伴数量上,类型上,以及量产推进速度上明显领先于禾赛科技。

未来业务拓展及发展预期

今年的亏损正在呈现收窄趋势,禾赛预计会在第四季度再次实现盈利。

禾赛预测2024年第四季度将实现营收1亿美元,盈利2000万美元(GAAP),全年实现Non-GAAP盈利。

盈利预期主要基于以下几点:ADAS产品需求强劲增长,禾赛在全球范围内锁定稳定且高速增长的订单;OT128等高性能激光雷达的量产效率提升显著,加速了规模化商业应用落地;成本控制与开发服务收入提升持续优化公司整体盈利能力;禾赛通过持续的国际市场投入,正在打开全球激光雷达市场的大门;因此未来两年,禾赛锁定的量产定点合作,以及规模化生产与成本优化,有望确保其市场份额持续攀升。

对于今年第四季度,禾赛预计激光雷达季度出货量将达20万台,几乎等于禾赛2023年全年出货量,营收将接近1亿美元(人民币7.02亿元),预计2024年将在非公认会计原则基础上实现全年盈利,禾赛或将成为全球首家实现盈利的汽车激光雷达公司。

禾赛科技还计划在明年将其关键产品的价格下调一半至200美元,这或将推动该技术在电动汽车中得到更广泛的采用。

“我们正在迈向一个阶段,每年销售的数百万辆汽车都配备了激光雷达。”禾赛集团CEO李一帆说。他补充说,价格减半将使激光雷达对价格低于2万美元的廉价电动汽车更有吸引力,而对价格高于2万美元价格的电动汽车,激光雷达技术的采用率可能会跃升至40%。

速腾聚创预计第四季度将有更多搭载集团激光雷达的车型陆续量产,其中包括比亚迪仰望、某中日合资车企的多款车型。邱纯潮在交流会上表示,预计第四季度整体毛利率还会进一步改善。

该公司认为,在ADAS激光雷达业务上,几家海外车企会有多款车型定点,2026年会开始放量;在L4自动驾驶方向激光雷达上,获得来自某全球最大的出行平台、刚刚上市的小马智行等L4自动驾驶公司的SOP定点合作,有望在2025年带来新的业务增长。

另外,速腾聚创预计,更大的业务增长可能是来自机器人领域。速腾聚创CEO邱纯潮表示:“汽车只是激光雷达其中一个应用。我们现在正在借助汽车领域取得的平台、规模与质量优势,在机器人、无人机等领域持续开拓更大的市场空间。”

基于全球首个可量产,同时覆盖汽车和智能机器人两大领域的全固态广角激光雷达E平台产品,集团已与多个工业、商业甚至消费级的重要客户联合开发完成面向不同垂直领域的多款新品。

2025年机器人领域的激光雷达销量有望突破六位数,预计在未来18个月内完成交付。同时,也获得海外机器人重点领域客户的定点,并认为海外应用展现出更大的空间。

评论 0

作者信息

更多资讯推荐