智电车讯

汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

经过去年年底的一波冲量以及月底春节的影响,所有的新势力在1月份都出现了回落,甚至有个别几家销量环比“腰斩”。当然,其中也有小鹏、小米这样下滑幅度较小的。这使得1月份新势力销量排名再一次洗牌。最大的变动在于,小鹏反超理想,时隔2年多重新夺得了新势力月销第一的宝座;而理想和零跑则分别退居第二、第三位。

和新势力一样,大厂的新品牌一月环比也大幅度下滑。不过,大厂们在一月销量都不错。比如,一汽-大众1月终端零售140,400辆(含奥迪进口车),吉利汽车1月销量突破26.6万辆,再创单月销量历史新高。红旗一月销量43011辆,同比增长75%。

01

新势力:下滑是主流,小鹏第一

扬眉吐气的小鹏在1月销量为30350辆,同比增长超268%,环比下降17.3%,连续3个月销量破3万辆,为2025年开了一个好头。小鹏汽车也是1月份唯一一家月销量过3万的新势力。这主要得益于MONA M03和P7+两款车型的热销,其中MONA M03已经连续2个月销量超1.5万辆,成为了细分市场中热销车型。

这两款车型售价集中在12-20万元的价格区间,丰富的配置和出色的智能驾驶表现使得这两款车在这一级别的市场中迅速出圈。当然,这两款车快速上量,也在一定程度上带动品牌了其他车型的销量。在这两款之后,年内小鹏还将推出续G7和其他车型改款的车型,特别是今年还有增程车规划,由此可以预计小鹏今年继续保持快速上量的节奏。

理想则以423辆的微弱差距,排在了小鹏之后。1月份,理想汽车交付量为29,927辆,环比下降48.9%。纵览2024年全年,理想一共只有MEGA和L6两款全新车型,其中MEGA首发失利,基本上是靠L6撑起了全年销量的增长。对比小鹏等品牌多款新车的落地带动年底销量增长,理想的增长已经显现出了乏力。今年理想的销量增长点在于mega的回炉改造后上市,以及纯电suv的上市,当然L系列的能否守住市场也不好说。除了新的产品外,海外市场销量表现也值得期待。

零跑汽车则排在第三位,其1月交付量为25,170辆,同比增长105%,环比下降40.8%。得益于去年销量规模的扩大和销量结构的优化,零跑此前发布盈利预告宣布2024年第四季度实现净利润转正,提前一年达成单季度盈利目标,成为第二家盈利的新势力。今年零跑最重要的产品B10这款全球车型。在新产品的加持下,2025年零跑将冲击50万辆销量。

2025年,零跑汽车的重心将会放在B系列和D系列上。零跑B10将于3月上市,B01将于7月上市,零跑B05会在11月开启预售,零跑D系列将于12月正式亮相。未来三年内,零跑将推出 A、B、C、D 四个系列共十三四款车型,覆盖 6 万至30万元市场。

小米汽车位居第四。1月份,小米汽车交付量再次超过20000辆,已连续4个月交付量超2万。不过,较去年12月份还是有所下滑,去年12月小米交付量为超2.5万辆,还是出现了一定程度的同比下滑。但是相比其他品牌1月销量波动,小米的数据起伏并不大,这与其手握大量订单还是有关系。

距离SU7上市已经10个月时间,目前掣肘小米交付的最大问题还是产能。在今年小米将持续扩充产能。与此同时,小米还在加速汽车门店的建设。根据小米汽车方面消息,1月份小米汽车新增16家门店,全国64城已有216家门店。2月计划新增5家门店。这也是在为年中上市的第二款车型YU7蓄力。

问界品牌端,华为与赛力斯合作的问界M9累计交付1.25万辆,问界新M7累计交付8443辆,问界M5累计交付910辆,整体预计21000+辆。今年问界的m8是重要看点所在。而华为与奇瑞联合推出的智界R7交付了1.14万辆,新智界S7累计交付1088辆;由北汽生产的享界S9累计交付643辆。鸿蒙智行1月累计交付新车3.5万辆(按总销量算,鸿蒙智行仍是第一)。

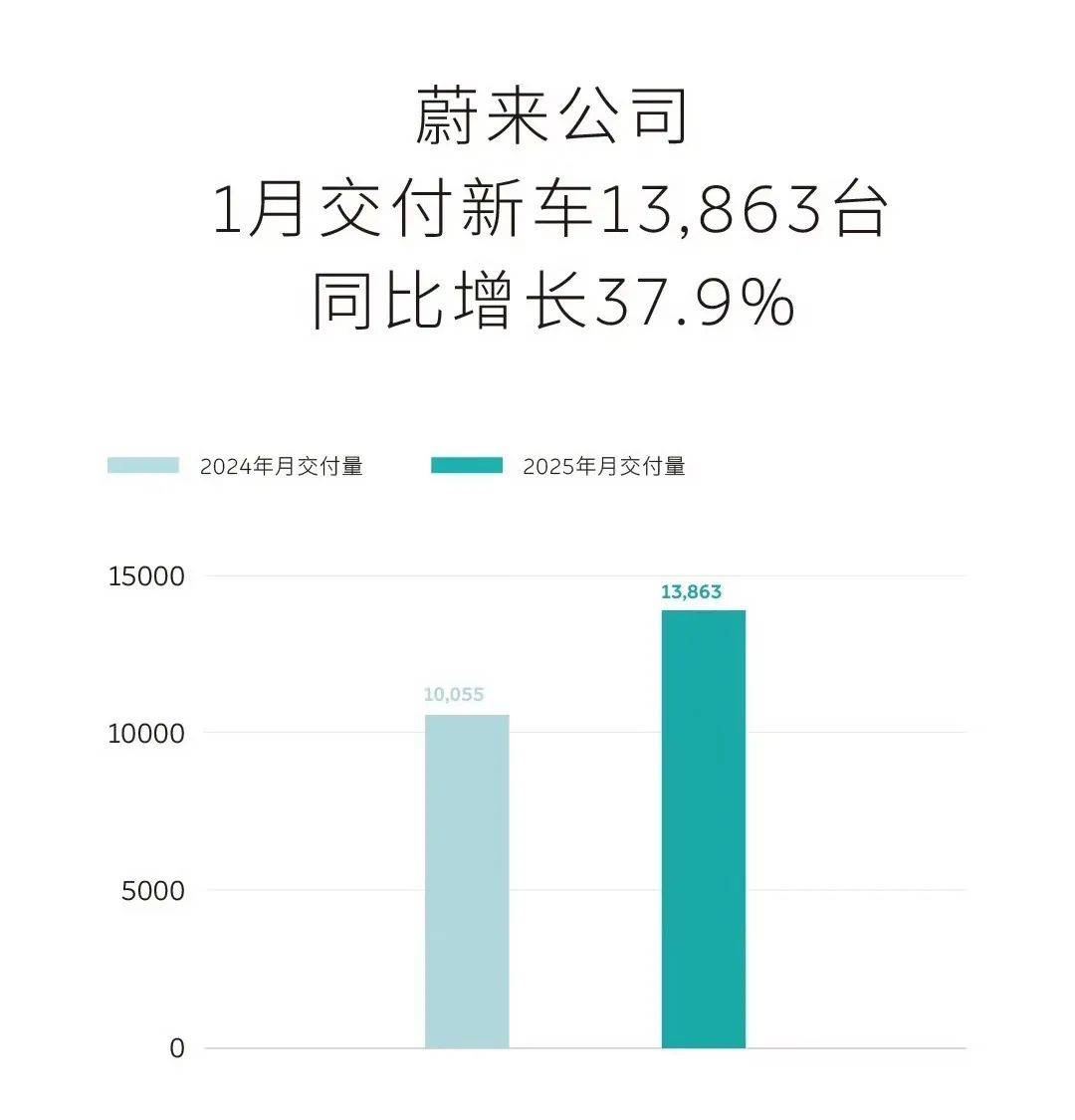

而双品牌作战的蔚来,1月销量为13,863辆,同比增长37.9%,环比下降55.5%。其中,其中,蔚来品牌交付新车7,951辆;乐道品牌交付新车5,912辆。乐道品牌近期陷入了不少争议中,其中不乏来自对手的恶意中伤,乐道要成功打开市场看起来压力比预期的大。不过乐道L60的竞争力还是很大,这是基本面,这没有变化。

另一方面,蔚来的换电站持续加密。截至2025年1月31日,蔚来的换电站数量已经达到3,106座,其中高速公路换电站达到964座。连接超700个城市的九纵九横高速换电网络,换电成为用户春节出行的重要补能方式。另外,为了蔚来品牌在2月1日还推出5年0息限时金融优惠等购车政策,这和理想之前一样,也是变相价格战,相信应该对销量会有所帮助。

截至发稿,另哪吒、极石等缺席榜单数据公布。而极越、合创在2024年都已暴雷。因此新势力格局也基本稳固。

02

大厂新品牌:电车大跌,油车暴增

而在已经发布销量快报的传统车企的新品牌中,基本也处于环比负增长之中。

其中深蓝反超埃安跃居第一,其1月销量为24575辆,同比增长44%,环比下降32.8%;而埃安销量为14393辆,同比下降42.3%,环比下降69.3%。虽然1月份销量清一色都出现了环比下降,但是埃安跌至1.4万辆还是有些令人意外。接下来,就看全球战略车型埃安UT的上市,以及后续埃安的增程产品也会落地,能否带领埃安回归了。当然,今年埃安也还有增程产品上市,销量应该是有保障的。

吉利旗下极氪汽车1月交付11942辆,同比下降了约4.75%,环比下降56.1%。2024年全年共交付222,123台,同比增长87%,年度目标完成率为97%,距离目标达成仅一步之遥。2025年极氪将挑战32万辆的销量目标。挑战这一目标的底牌同样在密集的产品投放。据悉,在对现有车型迭代更新的同时,极氪从二季度起会每个季度推出一款全新车型,包括一款电混全尺寸大型和一款中大型的SUV。这些产品如何与领克形成区分,尤其是电混产品的落地,这是一个极氪与领克合并能否1+1大于2的关键问题。

而阿维塔和岚图两家,1月销量均在8000辆+的水平。其中,阿维塔1月份销量为8826辆,同比增长超25%,环比下降20%。阿维塔自从去年10月份以来的销量增长,主要得益于,阿维塔07、阿维塔12和阿维塔11这三款双动力车型的加持,随着后续阿维塔06等新产品的投放,阿维塔销量也将迈上一个新台阶。

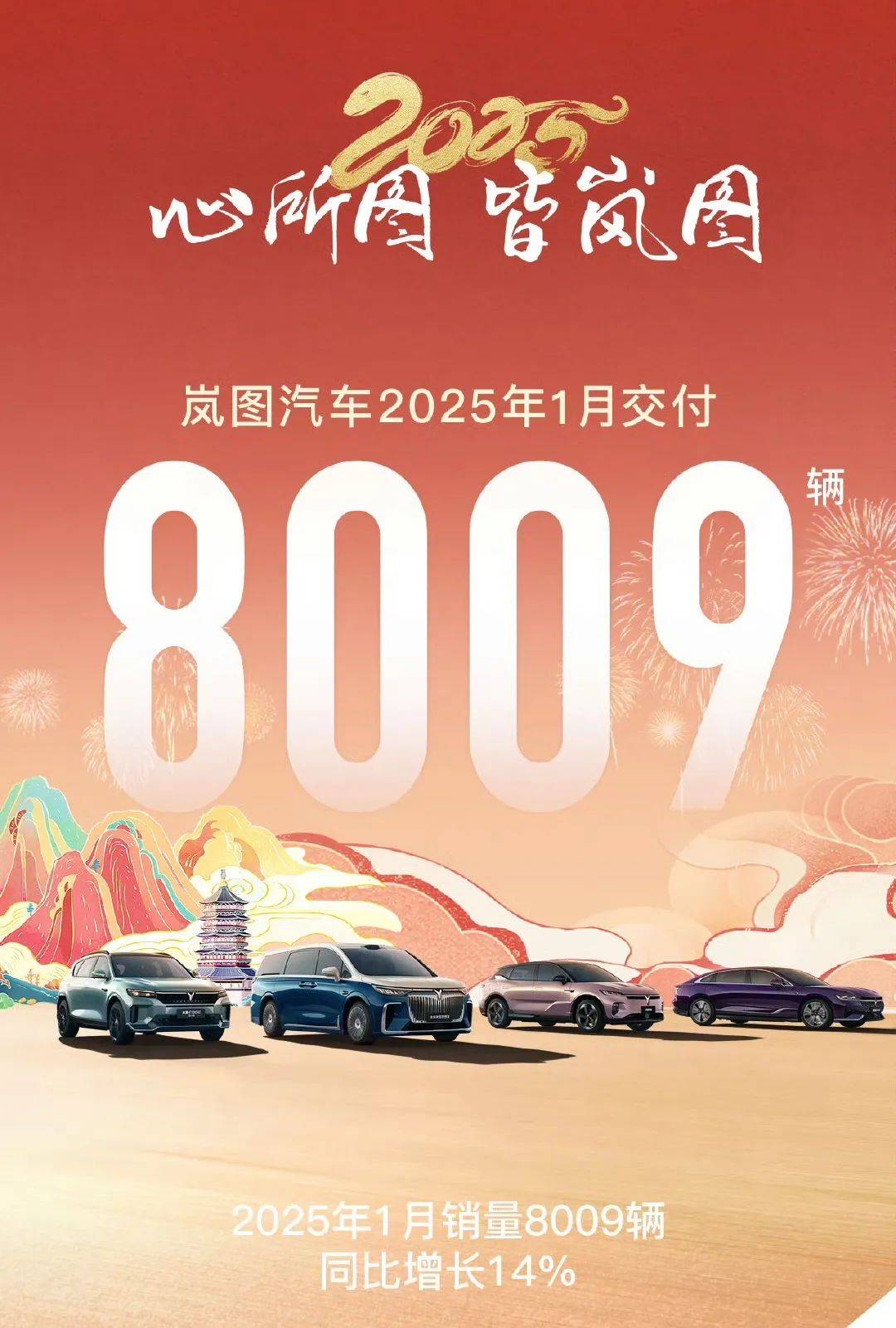

而岚图1月份销量为8009辆,同比增长14%,环比下降34%。这一升一降同样也在意料之中,自从去年全新岚图梦想家的投放以来,迅速在一众MPV车型中突围,一度翻超腾势D9成为细分市场新势力销量冠军。这也带动了岚图整体销量的向上。

截至发稿。极狐、智己、腾势、方程豹等没有发布销售数据。极孤在去年销量异军突起,2024年全年销量达成81,017辆,同比增长169.91%。极狐的销量增长主要原因在于其改变价格策略,下探至15万元以内市场。目前极狐是单一纯电动力,后续极狐也将布局增程,提高产品竞争力。虽然极狐方面没有给出2025年的销量目标,但是设定未来3年年销60万的目标,即到2027年极狐年销要达到60万辆。

智己1月数据也没有公布。智己汽车2024年全年销售65505辆,同比增长71%。今年智己也会推出其增程产品,今年的销量应该有保证。长城旗下的魏品牌销量为5007,在2024年魏牌的新蓝山崛起,该车月销量在去年12月已经达到了7900+,并且连续四个月成为中大型suv前八。在今年,高山会改款,并且魏牌还会推出一款全新的旗舰uv,魏牌销量也是有保障的。

比亚迪一月销量暂时没有公布,因此方程豹、腾势、仰望等销量也暂时没有具体数据。

评论 0

作者信息

更多资讯推荐