汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

从开疆拓境到收缩战线,吉利的转型如同一面行业多棱镜,照进长安与东风的未来,走多品牌之路还是聚焦大单品虽然没有绝对的对与错,但风向确实已经变了,蛮荒的扩张时代已经结束,集团作战降本增效的时代已经来临。

文丨智驾网 王欣

编辑 | 浪浪山与明知山

从旧秩序的燃油车时代走到新秩序的智能电动时代,并不是所有的车企都能顺利走完这一段转型之路。

作为中国的头部车企,每一次战略调整,都不免要一面踏着时代的浪,又不免要经历自身的阵痛。

曾靠多生孩子好打架到集中力量办大事的吉利控股,是中国车企不可忽视的一大风向标。

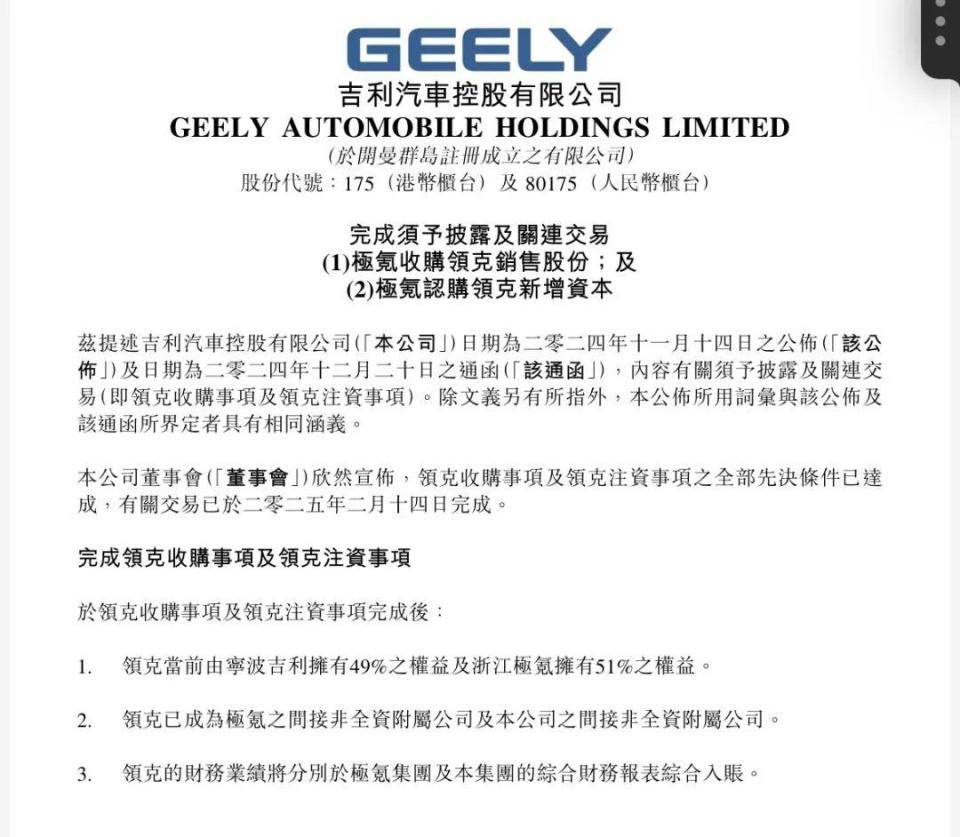

2月14日,极氪、领克官宣完成股权交割,正式成立极氪科技集团。交割完成后,极氪将持有领克51%股份,领克其余49%股份继续由吉利汽车旗下全资子公司持有。

此刻起,领克成为极氪非全资附属公司。

这是双方继2024年11月14日宣布将进行整合消息披露后,仅用3个月时间即完成了整合。

按照吉利控股集团总裁、极氪科技集团CEO安聪慧的说法,新的公司主体已经成立,仅通过百日的时间,双方的整合就已经完成了80%。

极氪方面称,这是自2020年以来全球最大的汽车制造商合并,涉及交易金额共达到93.67亿元。

当然做为同一集团下的两家品牌的合并与同一时间的日产与本田的反复推拉抽屉不同,但从开疆拓境到收缩战线,吉利轰轰烈烈的战略整合,如同一面行业的多棱镜,照进了传统汽车制造商们的转型样本和现实。

“以《台州宣言》为标志,或许吉利汽车未来多品牌之间还会进行相应合并和整合。”多位接近吉利汽车的业内人士表示。

吉利的动作向来大刀阔斧、雷厉风行。

01.

用三个月,打一场战役

2月14日晚间,极氪领克召开了一场沟通会,对近三个月做了回顾。

三个月时间,极氪、领克完成了所有相关流程交割前置要求,整个重组交易涉及三家上市公司,覆盖美国、中国香港、欧洲三地交易法规,以及国内外不同类型投资人,吉利汽车和沃尔沃分别顺利通过股东大会。

因为涉及三家上市公司,需要满足不同资本市场的交易法规,协同各方利益,确保得到股东支持,所以安聪慧坦言,这场合并存在较大难度。

从官宣整合到完成交割,吉利用3个月完成了这场近几年来全球最大的汽车主机厂合并。

中国汽车工业咨询委员会主任安庆衡向智驾网表示:“推进节奏很快,三个月就完成了组织架构层面的合并和重组,吉利高效推进的背后映射了这家民营车企面对转型的决心和快速反应能力。”

打破一家企业的固有惯性自然是痛苦的,因为单从市场规模来看,极氪和领克整合的难度要远比银河和几何的整合更大。

极氪自成立以来共向市场推出了六款车型,并于2024年5月在美国纽交所挂牌上市。去年,极氪共交付22.21万辆新车,同比增长87%;领克总销量则达28.54万辆,同比增长30%。在合并之前,两家都是势头上升的独立品牌,极氪获得领克的控股权,也是此次吉利股权交易中的看点。

对于极氪和领克整合后,相互之间如何做区隔,安聪慧表示:“极氪科技集团的双品牌战略是坚定不移的,在这个基础上,中后台可以进行共享。极氪、领克各自有各自的渠道,有些渠道可以共享。但不代表,同一个店里面会体现和展示两个品牌。”

未来,极氪将坚持双品牌策略,极氪主打30万元以上,以中大型为主,中型车聚焦纯电,大型车聚焦超级电混;领克主打20万及以上市场,小型车聚焦纯电,中大型车聚焦混动。比如说领克900就会使用混动技术。

两个品牌在合并之后,大概每个品牌减少了20%多的产品数量。

而今年是极氪科技集团的产品大年,据悉会推出5款新车,其中4款是混动车型。这其中3款新车来自极氪,2款新车来自领克。

同时领克也融入极氪两条产品线架构的模式,告别了此前产品开发项目制的单条产品线模式。

这两条产品线分别由吉利汽车集团副总裁康国旺(中大型车)和极氪副总裁朱凌(中小型车)负责。

为了更好协同领克品牌和极氪品牌,集团内部成立了包括产品委员会、用户委员会在内的协调机制,其中用户委员会主任由极氪科技集团副总裁林杰担任。

2025年,合并后的极氪科技集团立下的军令状是,两年完成年产销百万台的目标。2025年首先冲击71万辆,其中极氪32万台,领克39万台,海外市场占比10%。

要达成这一目标,极氪科技集团必须在整合后形成新的合力。

安聪慧表示,未来将推动战线聚焦,打赢“技术创新战、产品价值战、全球突围战”三大战役。

以技术创新战为例,超级电混(增程车)、全链 Al和全域安全将是极氪科技集团今年的重点。

02.

三大战役背后,平台化和技术是底座

合并以后的极氪和领克,会形成平台化战略,双方共享技术平台。毕竟实现规模化必须建立在足够好的架构平台上,成熟的架构设计是很多传统车企走向多品牌的基础。

平台化体现在几个方面——在智能化软硬件上,领克将最大化共享极氪的现有资源。未来领克、极氪将会全部使用极氪自研的高阶智驾系统。领克900会率先使用极氪浩瀚智驾,并搭载最新英伟达Thor芯片。

同时在研发侧,极氪和领克双品牌同步完成整合,由原极氪品牌研发团队负责人陈奇和姜军分别掌管新公司智能驾驶和智能座舱业务。

不过,领克在座舱上还将沿用星纪魅族开发的Flyme Auto系统,只是域控制器等零部件上将与极氪共享。上周,极氪科技集团成立了智能发展部,以加快人工智能对集团业务的覆盖。

去年年底,极氪浩瀚智驾大模型实现了无图NZP上车和全国全量推送。今年,极氪即将开启车位到车位(D2D)万人公测,并将在4月份开启全量推送。

极氪科技集团今年定下的一个较为激进的目标是,将在年内实现L3级别自动驾驶量产车的交付。

而在三电方面,极氪超级电混将搭载全栈900伏高压架构。

在多品牌战略盛行之年,吉利汽车集团通过路特斯、极氪、领克,还有银河系列,覆盖了不同价位段的汽车市场。形成了以吉利、领克、宝腾、睿蓝、吉利几何、吉利银河、沃尔沃、极氪、极星、路特斯、LEVC翼真、雷达等多品牌和系列规模庞大的汽车品牌矩阵。

这一切,彼时在明面上是依靠投资并购的资本手段实现,但背后与吉利有一套成熟可靠的平台化架构,有着密不可分的关系。

从生产效率上来讲,架构化造车让汽车的各个部分和系统通过高度集成和模块化设计,减少了冗余和重复设计,提高了车的性能和可靠性,从而带动量的提升扩大规模提高盈利。

Waymo旗下无人驾驶车队的车辆的Waymo One,也是委托极氪基于SEA浩瀚架构的衍生品牌浩瀚-M(SEA-M)架构打造,并在美国投入商业化运营。

研发更多好的平台架构,于车企而言,最大的吸引力是进而能衍生出很多不同档次的车。

而一套高标准,高安全性的自主研发技术,更是中国自主车企出海,打开海外市场生存空间和份额绕不开的问题。

谈到国际市场,安聪慧表示,未来应对国际市场,极氪科技集团不仅整车出口,还要实现本地化生产,目前在积极推进中。

今年极氪科技集团在海外的渠道扩张也将提速,计划借助沃尔沃在海外资源和服务体系,建设超过200家门店。在欧洲市场之外,两家品牌将成立统一销售公司,强化全球渠道协同。

在智能化下半场,新能源汽车技术迭代周期在变短,变快,比如在早已红海厮杀的智能化领域、三电领域,更需要一家车企有勇气将所有资源,聚焦在新能源转型的战略需要上来。

通过资源的优化,这个新成立的汽车集团已将盈利时间点大幅提前。

在今年挑战70万销量的基础上,极氪科技集团CFO袁璟认为整体的销售收入水平会迈上一个新的台阶。据此前安聪慧透露,合并后将在2025年实现盈亏平衡。

对于市场关注的合并后的价值体现,安聪慧直言“虽然才3个月,但效果已经开始凸显。”

据透露,去年底双方的研发投入费用已经下降超15%。管理层们认为,随着规模化采购、生产制造以及营销端中后台的共享,成果会逐渐传导至财务报表中。

03.

车圈整合大潮背后

当价格战成新常态,新能源汽车市场增速放缓,以及智能化下半场存量竞争的现实摆在眼前时,极氪领克合并掀起的车圈整合大潮来临,收缩战线和统一协同成为中国传统车企应对市场变化的大共识。

从上汽系飞凡回归荣威,到长城系的哈弗、欧拉亮起“整合”信号,再到东风、长安的重组传闻,中国汽车行业正加速迈向整合时代。

通常,关停并转,车企频繁宣布合并等战略调整,部门之间的合并,打通是汽车公司组织调整的常见方式。

但即便是在合资公司零跑国际的庇佑下,零跑出海业务在正常运行情况之时,也撤销了海外拓展部。

也就是说,不仅是国内在上演汽车合并现象,实际上,欧洲车企传言更多。

早些时候,来自意大利的媒体报道称,Stellantis和雷诺可能合并,意在打造一个新的欧洲汽车巨头。双方CEO虽回应了消息不实,但Stellantis因传闻股价大跌,并下调了2024年利润预期却是事实,印证了外媒那句评论:

实现规模经济或将成为传统汽车制造商应对激烈竞争的一种可行方案。

2022年,在我国汽车销量同比增长93.4%至2686.4万辆之际,长安汽车董事长朱华荣曾敲响警钟说,未来3-5年80%的中国燃油车品牌将“关停并转”。

而在当前市场新能源渗透率超过50%之际,汽车行业正以前所未有的难度实现规模化效应降本增效和提升运营效率。

朱华荣曾在长安业绩电话会上给出了一组数据:未来2到3年,保守预计有60%至70%的品牌将面临“关停并转”。

当初朱华荣这番话被视作惊人之语,如今看来是字字珠玑。

回看吉利这一路做的加法,像是冥冥之中在为今天的减法做准备,无论是收购沃尔沃还是路特斯来壮大品牌。

但吉利也好,奇瑞、长城也罢,这些传统汽车品牌既在过去多品牌战略中尝到了甜头,也吃尽了苦头,资源的浪费阻碍了企业阶段性发展。

新能源产业革命的到来,让孑身于浩浩荡荡的百年汽车历史长河的每一个玩家,又形成了两种势力的扑来:新势力VS传统车企的直面交锋。

04.

多品牌是不是车企壮大的必经之路?

燃油车时代发展至今,业内对多品牌战略 or 聚焦大单品的战略选择实际上还未形成共识。

站在历史的交汇点,这似乎是一个轮回,在这场万千流变的汽车中场战事里,新势力开始了又一轮的多品牌博弈。

从蔚来的子品牌乐道,到小鹏MONA 03再到鸿蒙智行,我们见证了新势力们如何通过多品牌运作,来满足细分市场的需求。

但也有学习苹果聚焦单品牌战略的理想汽车、按照系列排兵布阵的零跑汽车以及奉行“少而精”针对中国市场只有Model 3和Model Y两款销量支柱车型的特斯拉。

任何企业的终及目的只有一个:获取利润。

获利要么提高单车利润率,要么走量形成规模效应。

打造常青藤车型和多品牌战略到底哪个对?

未来会像何小鹏和李斌说的那样吗?——200-300万辆的年销量,是淘汰赛的入场券,而单一的品牌,很难支撑如此大的销量。

朱华荣在2024年世界新能源大会上谈到,中国汽车产业的多品牌发展特征将会变得更加明显。“近年来中国主要车企相继开启了多品牌的战略布局,这也引起了世界汽车界的关注。比如我们有长安、阿维塔等,吉利有领克、极氪等。”

多品牌战略和聚焦单品牌战略的博弈背后是车企们在警惕什么,拿不准什么,所押注的又是什么?

是在转型时期,对倒闭的恐惧和成为巨头的欲念。

从燃油车到智能电动汽车的切换,带来了巨大的机遇,也裹挟着无尽的风险,于是有的品牌借势扩张,有的品牌押注失败,进入收缩期,大单品还是多品牌并无一定之规,但一步错也往往步步错。

毕竟,战略的选择是基于当下市场环境做出的调整,这不是一锤子赌注,而是考验车企的灵活判断能力。

“优生”当然比“多生”重要,但问题是即便不多生,很多企业也做不到优生。

评论 0

作者信息

作品:2076

+关注

认证:智驾网官方账号

介绍: 科技视角、极客精神,智驾传媒是拥有智能汽车网(AutoR.com.cn)、《AutoR智驾》、微信平台(zhinengqiche)和智能汽车展会的全媒体平台。R是Robot一词的缩写,AutoR意指智能汽车。

更多资讯推荐