汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

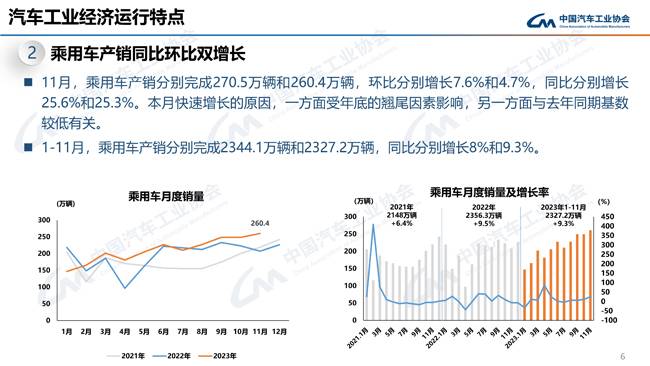

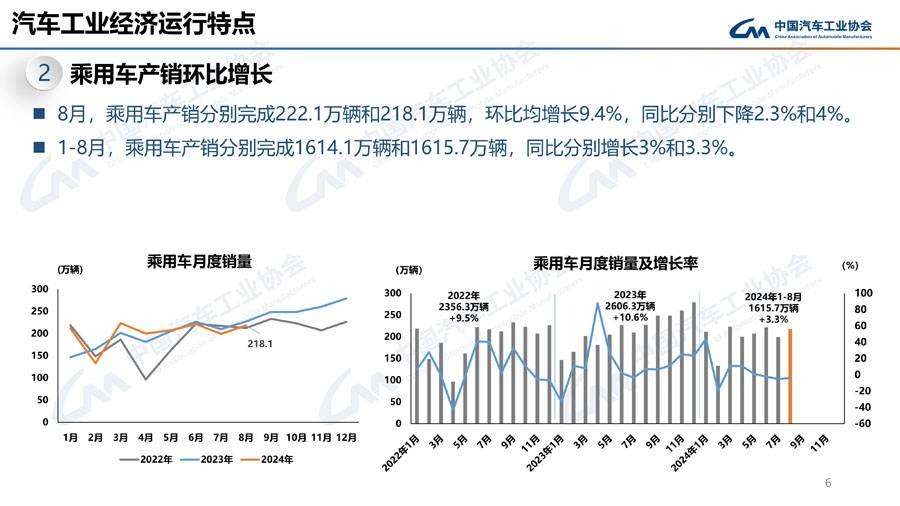

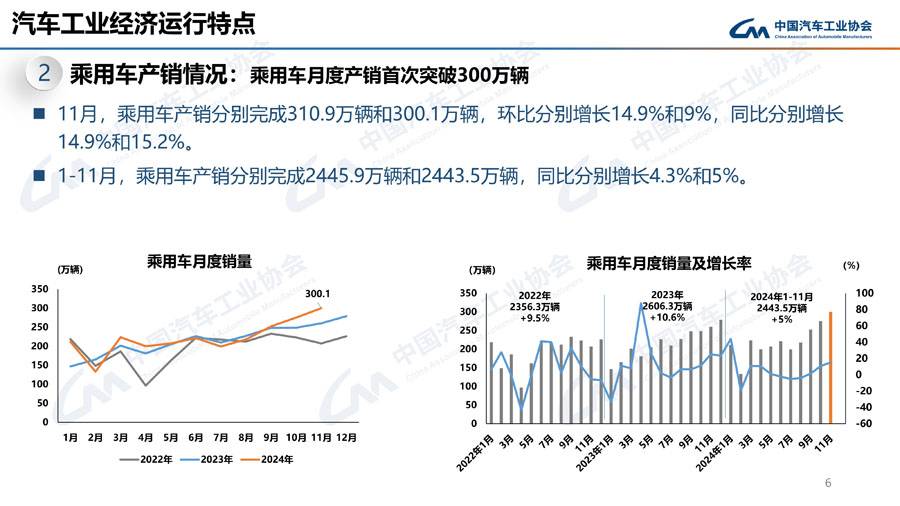

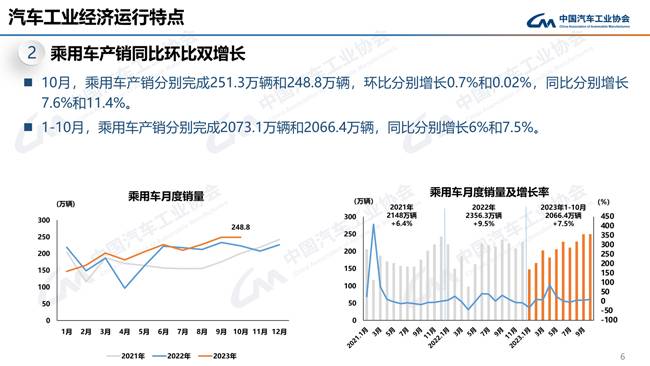

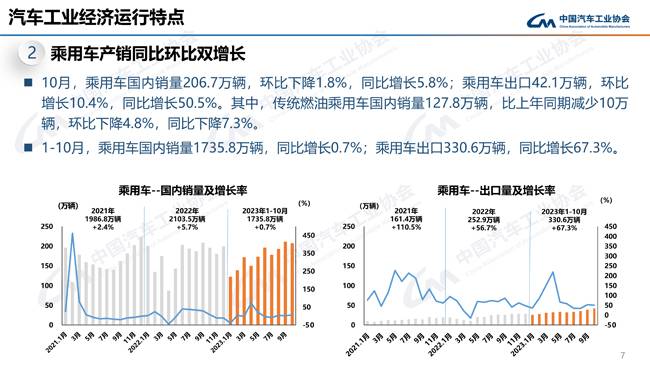

金秋十月,多地车展与促销活动火热开展,各企业新品持续发布,消费者购车热度进一步释放,乘用车产销伴随消费回暖继续保持良好势头,市场在迎来“金九”旺季后,“银十”热度继续。当月,乘用车共销售248.8万辆,环比增长0.02%,同比增长11.4%。在乘用车主要品种中,与上月相比,运动型多用途乘用车(SUV)和交叉型乘用车销量呈不同程度增长,基本型乘用车(轿车)和多功能乘用车(MPV)销量呈不同程度下降;与上年同期相比,运动型多用途乘用车(SUV)和多功能乘用车(MPV)销量呈两位数增长,基本型乘用车(轿车)销量小幅增长,交叉型乘用车销量呈小幅下降。

1-10月,乘用车共销售2066.4万辆,同比增长7.5%。在乘用车主要品种中,与上年同期相比,运动型多用途乘用车(SUV)和多功能乘用车(MPV)销量明显增长,基本型乘用车(轿车)销量微增,交叉型乘用车销量呈两位数下降。

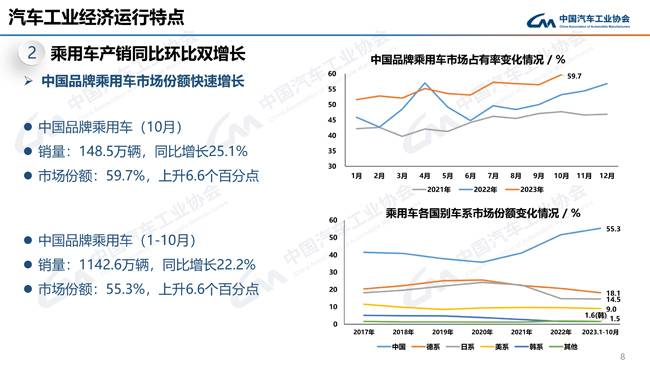

10月,中国品牌乘用车共销售148.5万辆,环比增长5.9%,同比增长25.1%,占乘用车销售总量的59.7%,占有率比上年同期提升6.6个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈不同程度下降;与上年同期相比,德系和日系品牌销量微增,其他三大主要品牌销量呈不同程度下降,其中法系销量降幅最为显著。

10月,中国品牌轿车、SUV和MPV市场占有率分别为51.9%、65.2%和62.7%,与上月相比,中国品牌轿车、SUV和MPV市场占有率均呈不同程度增长;与上年同期相比,中国品牌轿车和SUV市场占有率呈不同程度增长,中国品牌MPV市场占有率小幅下降。

1-10月,中国品牌乘用车共销售1142.6万辆,同比增长22.2%,占乘用车销售总量的55.3%,占有率比上年同期提升6.6个百分点。在主要外国品牌中,与上年同期相比,美系和韩系品牌销量呈小幅增长,其他三大主要品牌销量呈不同程度下降。

1-10月,中国品牌轿车、SUV和MPV市场占有率分别为47.4%、60.8%和61%,与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈不同程度增长。

1-10月,销量排名前十位的轿车生产企业共销售581万辆,占轿车销售总量的63.7%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、长安汽车和北京奔驰呈两位数较快增长,吉利汽车和上汽股份小幅增长,其他企业呈不同程度下降。

1-10月,销量排名前十位的SUV生产企业共销售657.7万辆,占SUV销售总量的62.9%。在销量排名前十位的SUV生产企业中,与上年同期相比,除一汽大众小幅下降外,其他企业均呈不同程度增长,其中奇瑞汽车、比亚迪股份、特斯拉增速显著,吉利汽车、广汽丰田、广汽乘用车、长城汽车和长安汽车也呈两位数增长。

1-10月,销量排名前十位的MPV生产企业共销售72万辆,占MPV销售总量的81.6%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽乘用车、上汽通用、比亚迪股份、广汽丰田、一汽丰田和上汽大通销量均呈增长,其他企业呈不同程度下降。

评论 0

作者信息

更多资讯推荐