汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

编译 / 戈 弋

设计 / 师 超

来源 / clepa.eu, www.autonews.com

最近,欧洲汽车供应商协会(CLEPA) 表示,数家欧洲汽车供应商在 2024 年宣布的裁员人数,超过了 2020 年和 2021 年宣布的裁员总数。

2024 年,欧洲汽车零部件行业经历了艰难的一年,需求下降,产量降低。汽车产量仍比疫情前水平低 20%,即 300 万辆。此外,自 2020 年以来,高昂的能源价格和整体通胀削弱了欧洲相对于中国和北美的竞争优势。

后果非常严重,对电动汽车项目的投资,如电动汽车组件或电池,已经急剧下降,许多项目要么被推迟、缩小或完全取消。此外,超过三分之二的汽车供应商报告说,利润率低于维持对新技术和生产现代化的关键投资所需的水平。

裁员规模超过以往几年总和

仅在 2024 年,汽车供应商就宣布将裁减 5.4万个工作岗位,其中大部分将在未来两到五年内完成。这一数字超过了 2020 年和 2021 年新冠疫情期间宣布的裁员总数 5.37万个。自 2019 年以来,汽车供应商已宣布总计裁减 14.5万个工作岗位,而同期仅新增了 5.1万 个岗位。

欧盟年度汽车产量大幅下降 20%,加上能源和生产成本的上升,打击了需求,削弱了欧洲制造零部件的竞争力。

向电动化转型的持续趋势更是雪上加霜。普华永道(PwC Strategy& study 2021 年发布的一项研究,专门探讨了电动汽车对汽车供应行业就业的影响,预计未来 15 年内,尽管可能新增 22.6万个岗位,但仍有高达 50 万个工作岗位将因电动化转型而流失。

“对于欧洲供应商来说,2024年是艰难的一年,产量低,成本上升。这些公司拥有令人印象深刻的技术创新渠道,但由于市场压力,许多项目被推迟或缩减。”CLEPA的市场事务主管尼尔斯·波尔(Nils Poel)表示。

德国工商总会预测,2025 年 44%的德国汽车企业将面临经营状况恶化。资金短缺加上成本高昂和利润微薄,使得许多企业难以应对电动化转型。即便是行业巨头也无法幸免。

今年,博世(Robert Bosch)计划裁员1.2万人,包括德国的7000多个工作岗位,主要涉及汽车供应部门,同时也波及到工具部门和负责家用电器的BSH子公司,并让 10000 名员工减少工时,以应对汽车零部件需求低迷的局面。

采埃孚(ZF)计划在2030年末前在德国裁减 12000 名员工,这是其未来两年在全球范围内实现 60 亿欧元成本节约目标的一部分。

舍弗勒将在欧洲削减 4700 个工作岗位,其中包括其 10 个德国工厂的 2800 个岗位。

与此同时,大陆集团将在 2025 年底前在全球范围内裁减 7150 个工作岗位,以削减成本,并剥离其经营不善的汽车零部件部门,从而变得更灵活。

法国轮胎制造商米其林(Michelin)表示将关闭法国西部的两家工厂,影响约1250个工作岗位。

法国汽车零部件供应商法雷奥(Valeo)年初计划在全球范围内裁员1150人,主要针对白领员工。该公司最近透露,大众汽车集团重组举措,将导致法雷奥两家法国工厂关闭。

瑞士汽车供应商Feintool宣布将关闭其在德国的一家工厂并裁员200人。

此外,德国汽车和自行车行业供应商Webo GmbH向地区法院申请破产、正被意大利投资者收购的德国跑车座椅制造商Recaro将永久关闭当地生产

汽车供应商正遭受多重问题的冲击,正在奋力应对经济衰退、高通胀以及向电动汽车转型成本高昂所带来的影响。

汽车产量下降是关键因素

据 GlobalData(LMCA)11 月的预测,2024 年欧盟汽车产量可能比 2023 年减少约 70 万辆,与疫情前水平相比减少 320 万辆。

2024 年电池电动汽车产量的增长预期未能实现,与 2023 年相比略有下降。不过,GlobalData(LMCA)预计 2025 年将出现反弹,届时电动汽车(包括电池电动汽车和插电式混合动力汽车)预计占总汽车产量的 27%,高于 2024 年的 20%。

尽管如此,汽车供应商对动力系统转型的速度仍持谨慎态度。截至 10 月,65%的欧洲汽车零部件供应商协会(CLEPA)成员预计,到 2030 年,电池电动汽车的市场渗透率仍将低于 50%。更广泛的市场预测表明,采用率会略高一些,但也指出增长放缓,2025 年至 2030 年期间欧盟电动汽车产量的总预期已下调 500 万至 600 万辆。

除非需求回升且欧洲恢复竞争力,否则裁员潮将持续到未来几年,使该行业及其员工处于岌岌可危的境地。

欧洲顶级供应商正在以前所未有的速度裁员。欧洲汽车供应商协会称,供应商将在未来两到五年内削减大部分工作岗位。

利润率未达预期,关键投资受阻

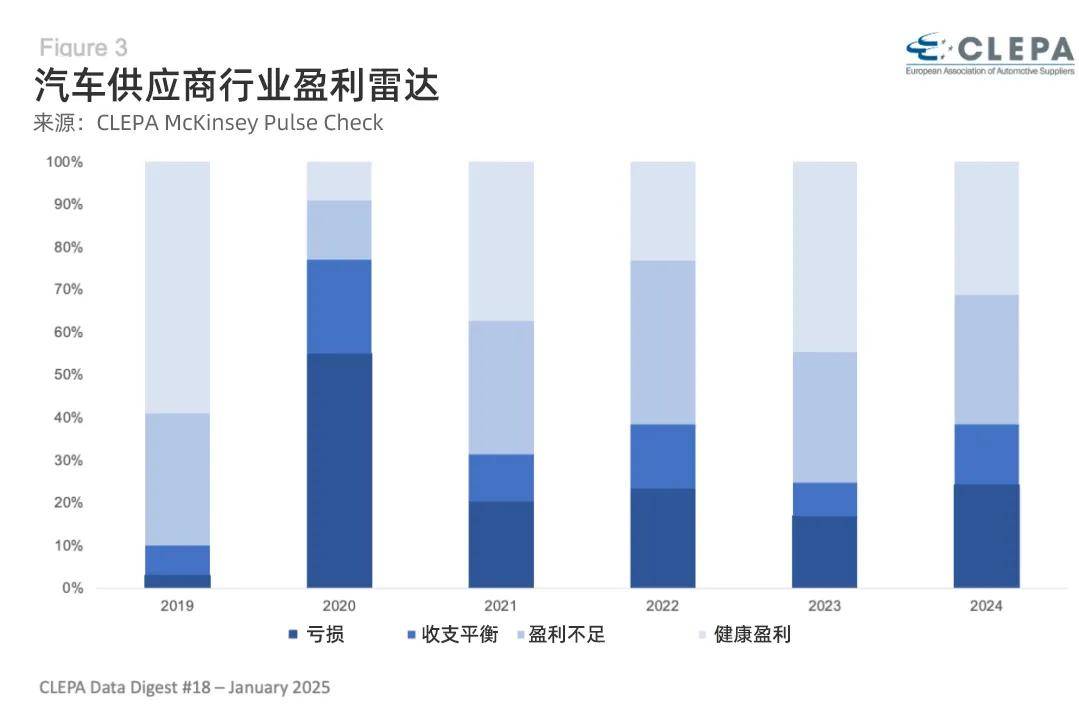

根据麦肯锡和CLEPA的最新调查,自 2020 年以来,仅有约三分之一的汽车供应商保持了健康的盈利水平。更令人担忧的是,38% 的受访者预计 2024 年的息税前利润(EBIT)为负或微利,这凸显了该行业持续存在的财务压力。

欧洲汽车供应商协会(CLEPA)表示,2024 年欧洲汽车供应商的盈利状况不佳,65%的供应商难以将利润率保持在 5%以上,而 5%是继续投资未来技术所必需的最低投资回报率。

CLEPA秘书长本杰明·克里格(Benjamin Krieger)表示:“尽管需求下降反映出欧洲汽车业面临严峻的结构性挑战,但也凸显出释放该地区在出行创新方面全部潜力的必要性。获得资金、投资支持以及技术中立的监管,对于保持欧洲在全球汽车技术领域的领先地位至关重要。”

EV零部件投资降至历史最低

电动化是行业公认的未来发展方向,但实际推广速度却难以匹配预期。舍弗勒汽车技术总裁马蒂亚斯·辛克(Matthias Zink)指出,电动车市场的增长速度放缓,已成为供应链调整的关键因素。他警告道:“对就业的最大冲击可能还在后面。”

欧洲电动化的道路充满挑战。高昂的电费、充电基础设施不足以及消费者需求疲软等因素减缓了电动汽车的普及速度,2024 年欧盟市场中电动汽车的占比仅为 13%,远低于预期。

为应对欧盟法规,德国汽车制造商大幅降低电动汽车价格,但这导致二手车价值暴跌,使租赁公司和消费者面临重大财务风险。

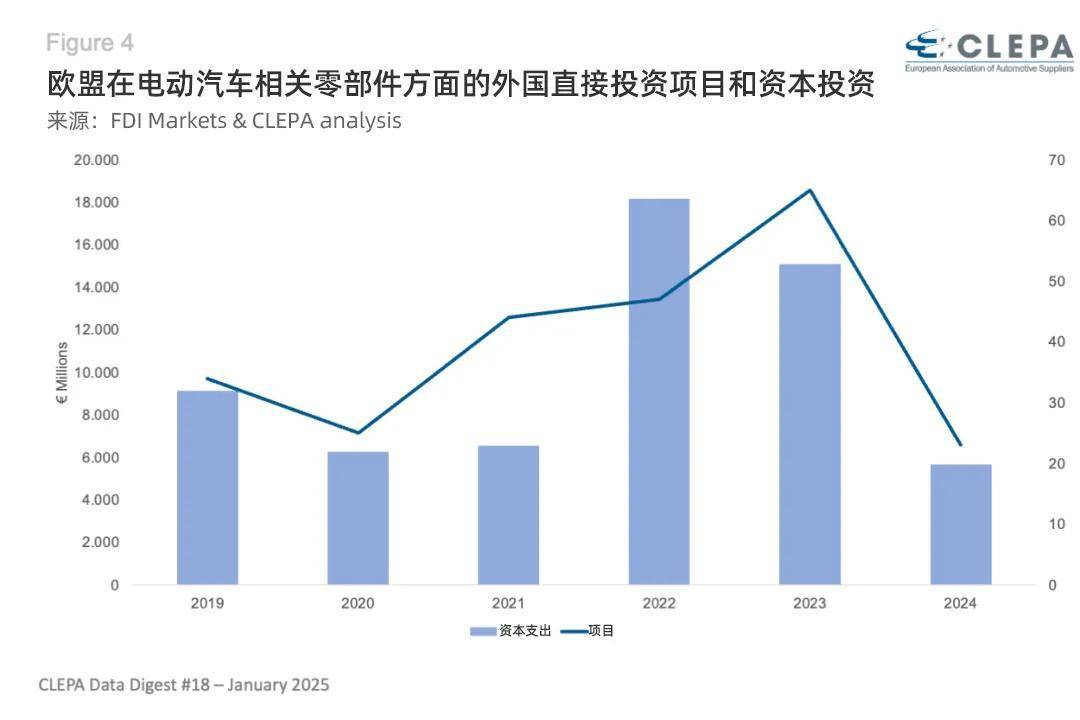

这些情况,导致欧盟在电动汽车零部件方面的投资在 2024 年急剧下降。从 2020 年到 2022 年,对电动汽车零部件的直接投资大幅增长,资本投资在 2022 年达到约 181.5 亿欧元的峰值。

尽管 2023 年与电动汽车相关的投资依然强劲,但在 2024 年却大幅下滑,降至 56.4 亿欧元——这是自 2019 年以来的最低水平。

导致这一下滑趋势的一个关键因素是电动汽车需求低于预期,这对投资决策产生了重大影响。此外,至少有八家公司已推迟或放弃了 2024 年在欧洲的电动汽车电池项目。

对供应商而言,未来的竞争不再是规模之争,而是效率、技术与灵活性的较量。那些能够及时调整战略、与新兴力量合作的企业,或许将从这场大洗牌中找到新的生存方式。

未来,汽车供应链将更多依赖灵活性和多样化的发展战略。那些能够积极拥抱变革、平衡多方关系的供应商,将在全球市场中找到自己的新定位。正如CLEPA秘书长本杰明·克里格所言:“转型中的每一步都是挑战,但它们也为创新与增长打开了新的大门。”

评论 0

作者信息

更多资讯推荐