汽车网评

汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

「关税是字典中最美丽的词汇。」这是特朗普去年接受彭博社采访时的发言。

特朗普挥起关税大刀时从不手软,且坚守初心、言行合一。当他在年前那个 29 分 48 秒的就职演讲中再次提起这个词时,中国新能源车企的掌舵者们恐怕都心头一紧。

果然,特朗普在演讲中直言:将以更高的关税保护美国本土制造业。

特朗普的成功归来,显然给中国新能源车的出海路上增添了更多隐患。对于这位即将开启第二届任期的总统而言,关税不仅是经济武器,更是维护「美国优先」的政治图腾。1 月 21 日,他表示美国将对中国商品加征 10% 的关税。

此前美国对华电车关税已经提高到了 100%,如果特朗普的 10% 关税新政是额外叠加,那意味着中国电动车进入美国的关税可能高达 110%,几乎等于封杀中国电车品牌进入美国市场的可能性。

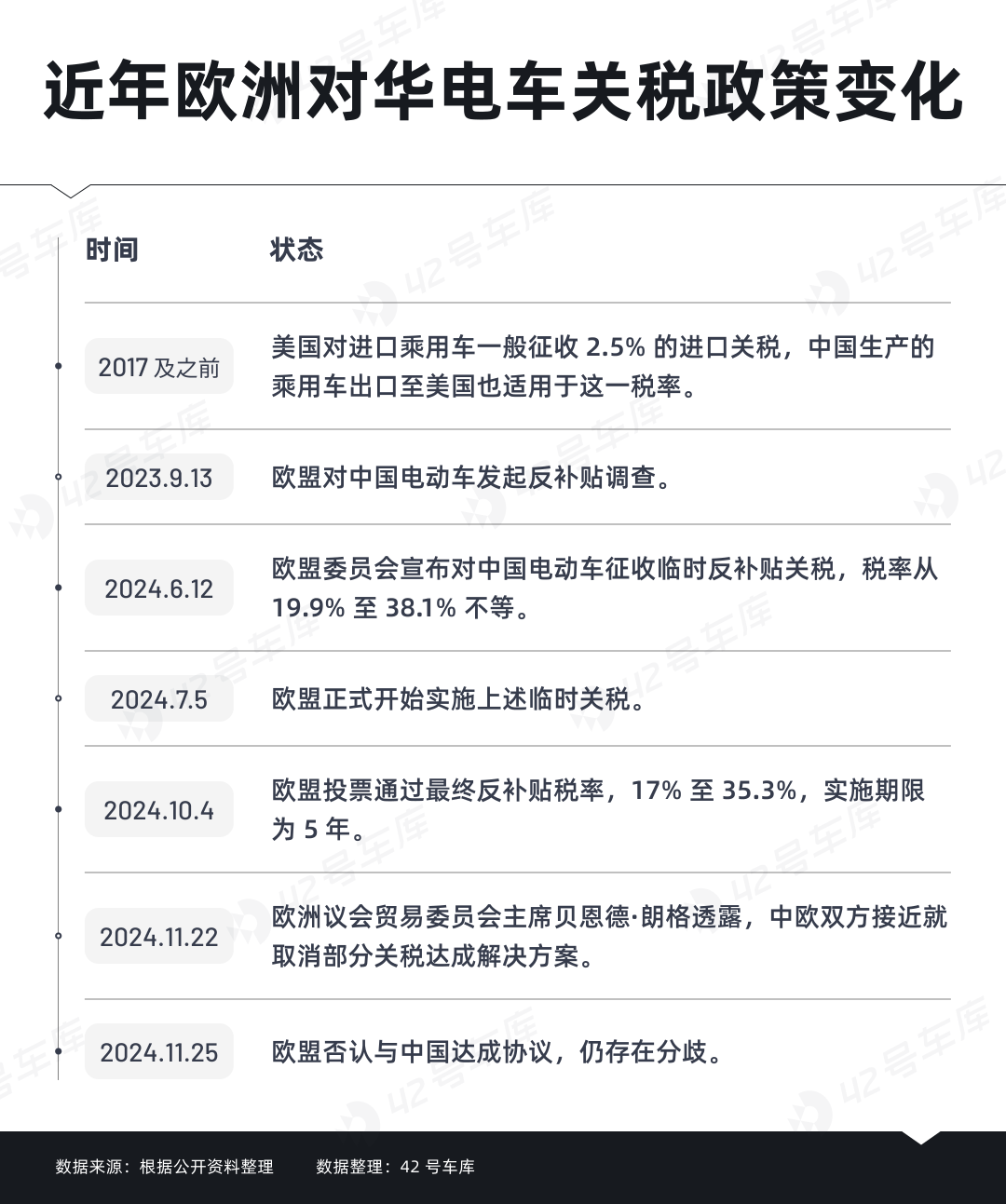

大西洋彼岸的关税壁垒同样森严,过去一年,欧洲对中国电动车发起的反倾销调查持续发酵。经过十几轮艰苦谈判,去年 10 月,欧盟最终敲定对原产于中国的电动汽车征收为期 5 年的 17% 至 35.3% 的反补贴税。

车企出海欧美的大门似乎正在慢慢关上。过去,中国车企凭借技术优势和价格竞争力快速出海,如今却面临层层阻碍。欧美关税政策的不断升级,俨然已经成为道道高墙。

2 月 10 日,作为反制措施,中国对原产于美国的部分进口商品加征关税的措施正式生效了,主要是集中在能源和汽车两个领域。

面对关税,中方政府和企业除了以牙还牙之外,当真束手无策了吗?

陷入僵局的出海突围战

「Too nice, so the U.S. banned them.(太好了,所以美国禁止了它们。)」

今年年初,TikTok 难民集体涌入小红书之后,一位美国网友在中国网友炫耀「Chinese car」的视频下留言,一语道出了欧美政府试图遏制中国新能源车企的关键原因——产品太强势了。

毕竟,连控本之王马斯克也多次表达了对中国电动汽车的高度评价:「如果其他国家没有设置贸易壁垒,中国电动汽车将几乎摧毁世界上大多数汽车公司。」

然而,在 2024 年以前,中国新能源汽车与欧美市场的关系堪称「蜜月期」。欧洲严格的碳排放法规与中国电动车的低成本、高智能化完美契合。比亚迪、蔚来、小鹏等品牌在欧洲市场一路高歌猛进,尤其是比亚迪,在德国、挪威、瑞典等国的销量快速增长。

根据中国汽车工业协会的数据,早在 2023 年,中国汽车出口量就达到了 491 万辆,正式超越日本,成为全球第一大汽车出口国。 其中,新能源汽车出口量达到了 120.3 万辆,欧洲市场作为中国新能源汽车出口的主要目的地,占比达到了 48%。其中,2023 年中国共向欧洲出口了 64 万辆纯电动汽车,占到了中国电车出口总量的 41.27%,出口金额达到 1,325 亿元,占比 55.13%。

这不仅是中国车企全球化布局的重要一环,也让欧洲消费者提前感受到了高性价比、智能化电动车的魔法。

这样一来,中国车企的进入对欧美本土汽车制造商造成了明显的冲击。2024 年 10 月,英国《金融时报》报道称,中国电动汽车大量涌入欧洲市场,让欧洲本土车企苦苦挣扎。从制造成本上看,中国比欧洲电动汽车低了 30%。

面对这种局面,欧盟并没有任其发展。

2023 年 9 月,欧盟委员会宣布对中国电动车发起反补贴调查。欧盟委员会主席冯德莱恩在 2023 年的欧洲议会年度演讲中宣布了这个消息,她表示:「中国政府对电动汽车生产商提供了巨额的国家补贴,导致了市场扭曲和不公平竞争」。

彼时,欧盟内部对这一举措的争议颇大。德国和法国的汽车企业态度截然不同,德国的奔驰、大众等品牌对中国市场依赖较深,并不希望欧盟与中国陷入贸易摩擦,而法国的立场则是力推高额关税以保护本国车企。

经过多轮谈判,2024 年 6 月 12 日,欧盟委员会发布了反补贴调查初裁结果,拟对进口自中国的电动汽车征收 19.9% 至 38.1% 不等的临时反补贴关税,并于 2024 年 7 月 5 日正式实施。2024 年 10 月 4 日,欧盟成员国投票通过终裁方案,决定对中国电动车加征 17% 至 35.3% 的关税,为期 5 年。

以下是近两年欧洲关税政策的关键时间节点:

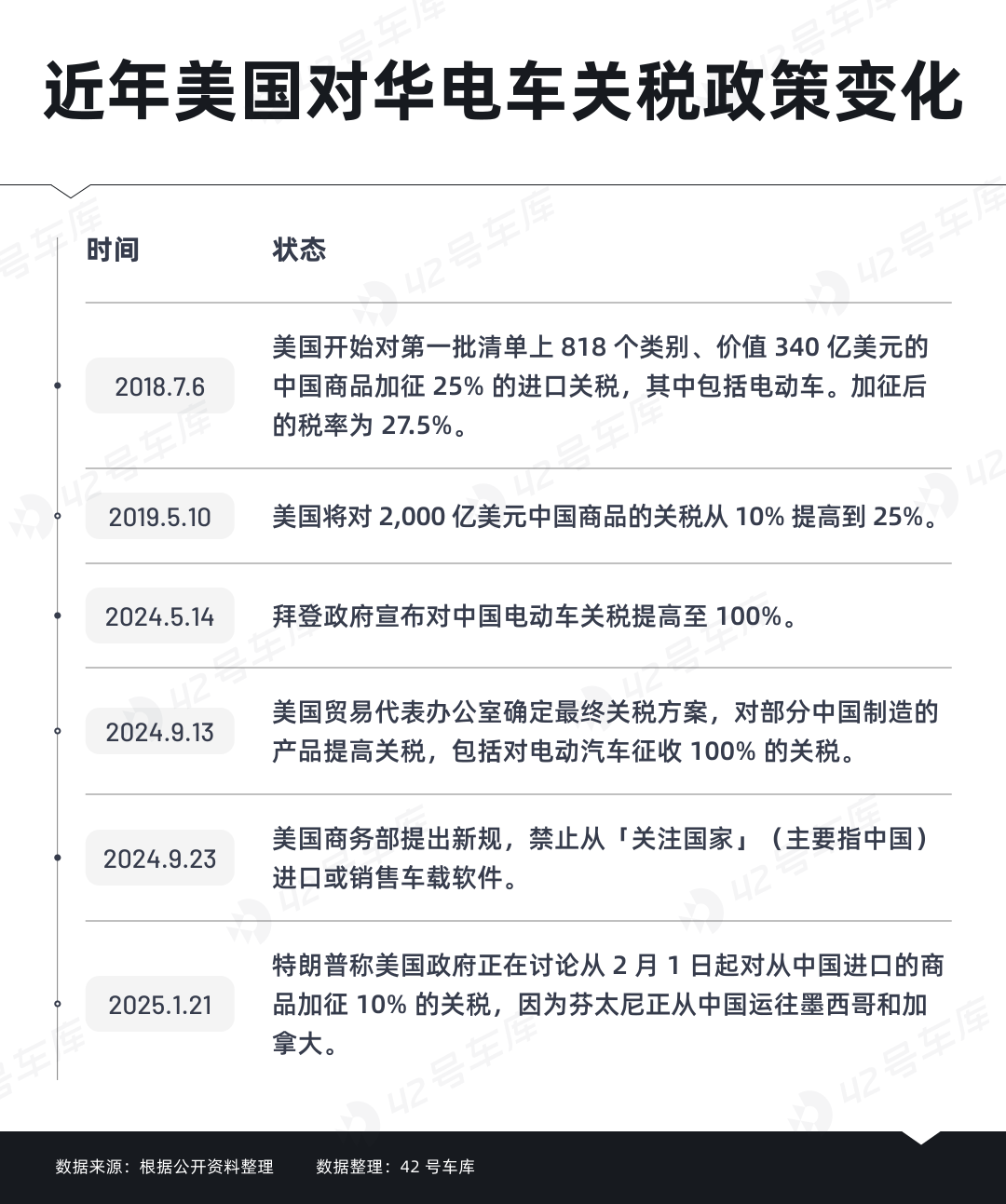

相比欧洲市场的层层调查和谈判,美国对中国电动车的打压方式更为直接。

早在 2018 年,中美贸易摩擦爆发之初,美国便开始对中国电动车施加关税,这只是一个开始。

2024 年 5 月 14 日,美国总统拜登宣布,将对中国进口电动车加征 100% 的关税,同时对半导体、太阳能电池等关键技术产品的关税提高 25%-50% 不等。这意味着,一辆原本在美国市场售价 3 万美元的中国电动车,在新关税政策下售价可能翻倍成 6 万美元,直接失去市场竞争力。

美国近年关税政策关键节点:

特朗普与拜登政府以及欧盟的关税政策,虽然在手段上有所不同,但核心目标是一样的:阻止中国电动车进入本土市场。

二者的不同是,欧美 35% 的关税对中国车企来说只是提高车价,但美国 100% 的关税几乎意味着中国车企可以直接放弃进入美国市场了。

在欧美对中国新能源汽车加征高额关税的同时,中国也将提高关税作为反制手段。比如从今年 2 月 10 日起,中国就对原产于美国、排量超过 2.5 升的进口汽车加征 10% 的附加关税。此次加征关税的商品范围包括排量大于 2.5 L 的燃油车(涵盖轿车、SUV、客车等)、车重小于或等于 5 吨的货车以及纯电动货车。加征后的关税成了 35%,比起美国的 100% 还是要甘拜下风。

尽管采用了一些反制手段,但中国新能源车企在全球市场的突围之路,还是从顺风顺水到了四处受阻的处境。

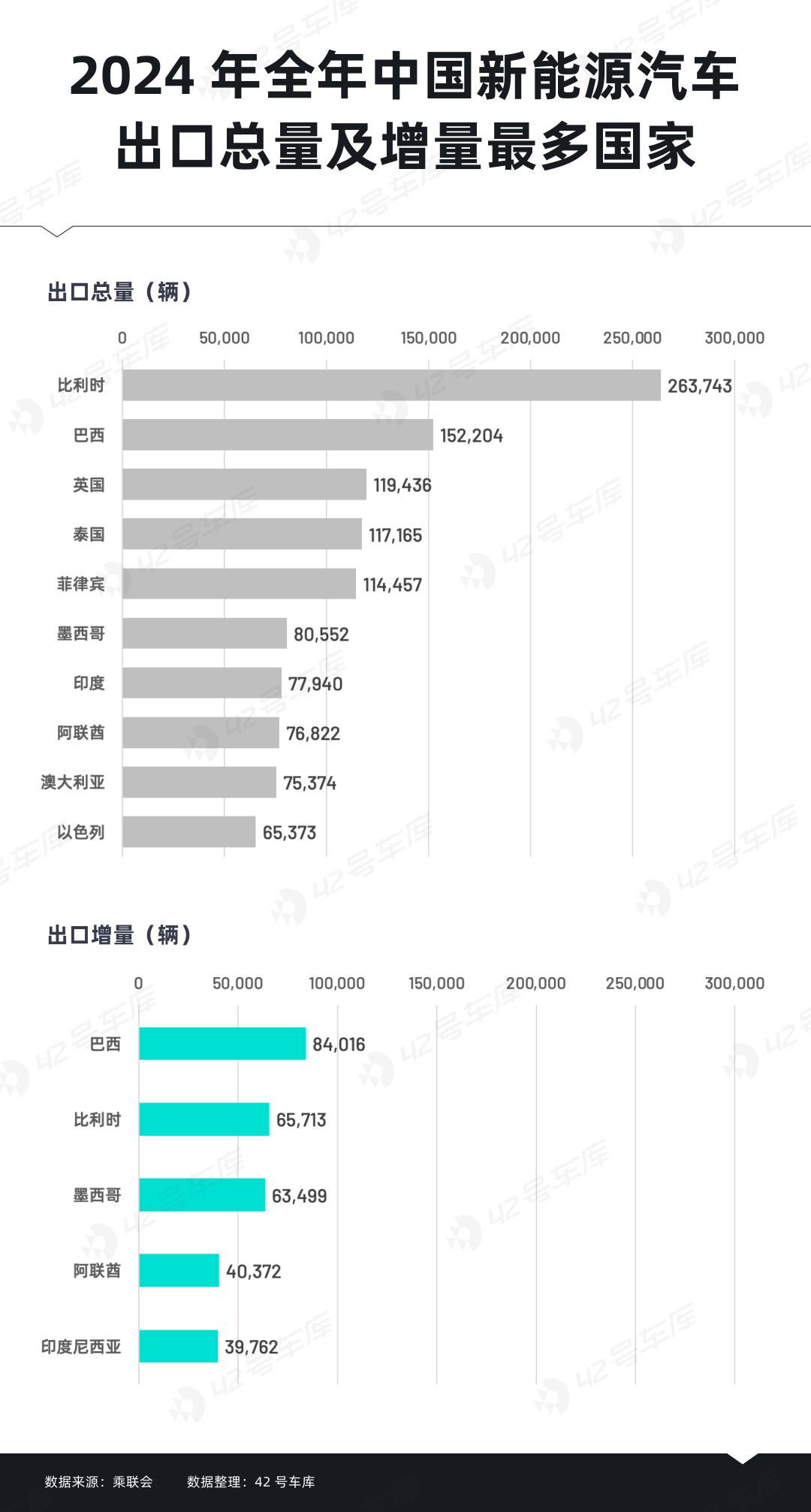

1 月 23 日,乘联会秘书长崔东树发布了 2024 年全年中国汽车出口市场分析数据,巴西成为了出口增量最多的国家。

目前来看,出口量增长最快的国家中,除比利时外,大多缺乏本土汽车工业,高度依赖进口,并通过提供税收减免、补贴等优惠政策以及利用廉价劳动力来吸引外资企业建厂,积极发展新能源汽车市场。比如:

巴西:2015 年提供新能源车进口税收减免,并鼓励外资建厂,比亚迪已在巴西建立生产基地。2024 年起恢复对新能源汽车征税。

泰国:降低新能源车进口关税至 0,并推出最高 20% 的购车补贴,比亚迪、长城、哪吒等车企加速进入。泰国还计划到 2030 年实现 30% 的新能源车渗透率,建设全国性的充电网络。

墨西哥:作为北美市场的跳板,吸引了多家中国车企布局工厂,以绕过美国关税壁垒。

阿联酋:目标是到 2030 年新能源车占比达 30%。政府不仅提供购买补贴,还对新能源车免征部分关税,同时加速建设充电网络。

面对欧美的高额关税,中国新能源车企的全球化布局已经进入全新的阶段。出海,已不再是简单的产品出口,而是涉及到供应链布局、市场策略调整以及合规风险规避的一场复杂博弈。

那么,欧美的关税大棒最终会对谁造成更大的伤害?关税风波下,谁才是最终的受害者?这场贸易战,真的能保护本土车企不受冲击吗?

谁在为关税买单?

「征收高关税就是往自己脚上开枪。」墨西哥经济部长马塞洛·埃布拉德曾如此评价美国政府频繁挥舞的关税大棒。

关税作为国家调控经济的常规工具,本应服务于本土产业的保护与市场的平衡。然而一旦这种工具被滥用,它带来的成本往往由整个产业链上的所有参与者共同承担——从企业到消费者,从供应链到就业市场,无一幸免。

去年 11 月,特朗普在社交媒体上发文,威胁将对中国、墨西哥和加拿大加征关税之后,墨西哥众议院领袖里卡多·蒙瑞尔在社交媒体 X 上发文怒斥特朗普的政策:「对墨西哥产品征收关税不仅违反了美墨加贸易协定,也无法解决美墨边境的共同问题。」他还表示,升级贸易战只会「伤害民众的钱包」,最终损害的仍然是北美地区的经济和人民利益。

类似的反对声音在欧洲也接连出现。

2 月初,大众汽车集团旗下西雅特(SEAT)公司的首席执行官韦恩·格里菲斯(Wayne Griffiths)在接受《路透社》采访时说,如果欧盟在 3 月底前不降低对该公司中国产电动汽车的关税,西雅特将被迫减产并裁员约 1,500 人。

这位高管还表示,这项对售价约为 5 万至 6 万欧元的汽车征收的关税,导致该子公司去年未能达到财务目标,并将在 2025 年造成数亿欧元的损失。

自去年 10 月欧盟对在欧洲销售的所有中国制造电动汽车加征关税以来,西雅特在中国安徽控股工厂生产的 CUPRA Tavascan 汽车不仅需要缴纳 10% 的关税,还需要再支付 20.7% 的关税。

包括宝马、梅赛德斯-奔驰和大众旗下众多子品牌在内,提高关税将直接增加这些企业或品牌在中国生产车辆再返销欧洲的成本,削弱其市场竞争力,甚至造成大规模失业。

「我们的时间不多了,需要在今年第一季度内找到解决方案。」 格里菲斯说。自从去年 10 月欧盟对在欧洲销售的所有中国制造电动汽车加征关税以来,众多欧洲车企高管和国家领导人都对这个决策表达了反对。

去年 10 月,德国总理朔尔茨就在德国联邦议会上批评了欧盟拟对华电动汽车加征关税的举措。他强调,欧盟十几个成员国和许多德国汽车制造商高管都反对对华动汽车加征关税,还呼吁欧盟和中国尽快形成相关解决方案。

今年 2 月初,西班牙首相桑切斯也呼吁欧盟委员会主席冯德莱恩尽快解决此事,避免大规模失业。

这番言论并非危言耸听,欧洲汽车产业高度依赖出口,而中国不仅是最大的消费市场之一,同时也是关键的供应链环节。一旦产业链被人为割裂,受影响的不只是中国车企,更是欧洲本土企业和成千上万的工人。

显然,欧盟号称为保护本土新能源产业发展而对中国车企加征的关税,正在对欧洲本土企业造成连带损害。

关税最终会由谁来承担?特朗普坚称关税是由中国企业支付的,他一直表示自己非常相信关税,在自己的上届任期,对他国,尤其是中国施加的关税政策,「让我们变得富有,让美国赚了几千亿美元」。

但事实并非如此。美国商会的数据显示,2018 年特朗普发起贸易战后,美国企业和消费者每年多支付了 880 亿美元的关税成本。

2023 年,中国对美国出口新能源乘用车仅约 1.25 万辆,同比减少 16.2%,占中国乘用车出口总量的 0.3%。

关税对电车的影响,在欧洲市场的表现更为直观。比如比亚迪海豹在欧洲上市时,提供了两个版本,折合人民币约分别为 40 万和 35 万,对比国内 18.98-28.98 万元的售价区间,欧洲版海豹近乎贵了一倍。

如此来看,高额关税不仅削弱了消费者的购买力,也让原本可以进入市场的经济型电动车被直接挡在门外,这种局面进一步压制了新能源汽车在欧美的普及。

既然关税会对市场造成如此大的冲击,为什么欧美政府仍然乐此不疲地使用这个工具?

实际上,关税不仅是经济政策工具,更是全球博弈中常用的政治武器。不少国家都曾利用关税手段保护本土产业。

例如上世纪 80 年代,美国政府就对日本汽车加征了进口关税,还限制了进口数量。1981 年至 1984 年期间,日本向美国出口的汽车数量每年限制在 168 万辆以内。

此外,巴西政府也曾在 2015 决定对续航里程至少为 80 公里的纯电动车型免征 100% 的进口税,但为了本土新能源汽车的发展,巴西从去年开始恢复了对新能源汽车的关税,并决定在 2026 年 7 月均升至 35%。

中国也曾在上世纪八九十年代对进口整车征收 100% 左右的关税,来保护刚刚起步的本土汽车工业。

以下是自上世纪80年代以来中国对欧美国家关税政策的变化情况:

可以看出,中国在不同阶段根据自身经济发展和国际贸易环境调整关税政策。

而如今,美国和欧洲针对中国电动车的加税政策,也是在试图为本土制造业争取喘息的空间。

但问题在于,关税并不能创造竞争力。

2018 年中美贸易摩擦爆发,中国对美产进口车征收 40% 关税,在中国对美国进口车实行报复性的 40% 的关税后,特斯拉把在中国销售的 Model S 和 Model X 型车的售价提高了 2 万美元,导致特斯拉在中国市场的竞争力大幅下降。

但它并没有因此被击垮,而是迅速调整策略,在上海建厂,避开了关税壁垒。加上中国关于引进特斯拉的友好政策,以及中国的劳动力价格和供应链优势等因素的影响,特斯拉在 2022 年将其全球一半的产量都转移到了中国。

换句话说,关税虽然可以在短期内起到保护作用,但长期来看,它既不能提高本土车企的竞争力,也无法阻挡真正强势的企业进入市场。

中国的汽车工业发展也并未长久依赖关税政策,而是应市场和政策变化的需求,不断进行着动态调整,逐步将整车进口关税降到了 15%。

欧洲试图用关税遏制中国电动车,却让自己的企业和消费者付出了高昂的代价;美国试图封杀中国新能源产品,却在新能源转型的关键时刻将自己排除在外。

而中国车企今天在欧洲和美国遭遇的挑战,曾经的本田、特斯拉都经历过。但最终,真正决定市场格局的,仍然是企业的竞争力和市场需求,而不是关税壁垒。

寻找出路

欧美市场高筑的关税壁垒,让许多车企不得不转向更友好的市场寻找出路。欧美之外,每个国家和地区的政策环境、市场需求和发展阶段都各不相同,复杂的版图有待车企破译。2024 年,中国对巴西的新能源汽车出口增长超过 50%,达到 15 万辆。

虽然欧美市场的高关税壁垒正在逐步收紧,但退缩并不是选项,全球化扩张的关键仍然绕不开欧美市场,尤其是欧洲。这一点,在国内各大车企间已然成为共识。

在《路透社》的报道中,小鹏汽车副董事长兼总裁顾宏地就曾表示:「我们提供的产品基于质量、设计和技术的价值主张。我们希望能够进入欧洲市场。」

面对欧美市场的高关税,也有越来越多的中国车企开始考虑「曲线救国」的方式,在本地化生产上寻找突破口。比亚迪已经在泰国、巴西、匈牙利等地设厂,服务于东南亚和南美市场,并计划在欧洲建立首个电动车工厂。

宁德时代更是积极推动与欧美本土企业的合作,在德国与宝马、奔驰合作建立电池工厂,并计划在美国投资生产基地,以争取符合《通胀削减法案》(IRA)的补贴政策。

奇瑞、上汽等企业也在探索通过与当地合作伙伴合资建厂的模式,进入欧美市场。

新势力中零跑在欧洲市场的开拓和跟本土企业的合作已经取得了比较乐观的进展。2023 年,零跑汽车与 Stellantis 集团合资成立零跑国际,借助 Stellantis 的全球销售网络,进入了欧洲 13 个国家。2024 年零跑海外销售网点增到了 400 家,2025 年则计划拓展至 500 家。零跑汽车还将自研的 800 V 碳化硅平台、CTC 电池技术等输出给了 Stellantis 集团。零跑的首款全球化车型零跑 C10 也是由 Stellantis 集团旗下的玛莎拉蒂团队与零跑团队联合调校的。

然而,在欧美建厂或找合作伙伴并非万全之策。这不仅仅是资金投入的问题,还涉及到市场策略、供应链安全、技术输出等多方面的考量。许多国家为了保护本土企业,往往通过法规限制外资企业的利润分配、技术应用甚至市场份额。建厂意味着中国企业需要适应当地的法律法规,接受更高的人力成本,甚至可能在一定程度上牺牲产业链的主导权。

就像美国的《通胀削减法案》要求在北美生产的电动车及电池才能获得政府补贴,而欧洲的本土化率政策同样对电池供应链有严格的要求。

具体来说,福特野马 Mach-E 使用了宁德时代的电池,由于宁德时代在美国没有工厂,因此该车型在美国无法获得补贴。而特斯拉自己生产电池或使用松下在美国生产的电池,因此其车型可以获得补贴。

欧洲车企如宝马、雷诺、戴姆勒、大众等,也要求动力电池厂在 2027 年实现电池本地化生产,具体要求包括电池总成本的 65% 在本地完成,法国主机厂则要求正极材料的涂布以及后续在欧洲或摩洛哥生产。

这些政策都意味着,即便中国企业愿意在当地建厂,也无法完全复制在国内的生产优势。此外,建厂还可能面临政治不确定性,一旦政策风向发生变化,投资风险极大。

摆在中国车企面前的选择并不复杂:要么保全利润,避免过度冒险,放弃全球化扩张;要么牺牲部分利润,不惜代价地冲击欧美市场,完成全球化布局。

从短期来看,第一条路似乎更稳妥,企业可以依靠国内市场和部分友好国家的出口业务维持增长,避免在欧美市场被高关税重创。但从长期来看,这条路的天花板过于明显,中国市场已经进入存量竞争阶段,而友好市场的容量又难以支撑全球化布局。第二条路则充满风险,却似乎是通往真正全球化的唯一道路。

回顾历史,答案其实已经显而易见。

本田曾在 20 世纪 80 年代遭遇美国市场的贸易保护主义,面对高额关税和配额限制,本田选择在美国建厂,最终不仅成功立足,还成为北美市场的主流品牌。根据 2024 年的数据显示,本田在美国的销量达到了 1,291,490 辆,较前一年增长了 11.1%,在美国当地的各大汽车品牌中排到了第四位。

特斯拉在 2018 年中美贸易战中也曾遭遇 40% 的高关税,但它迅速在上海建厂,成功规避了关税,同时凭借本地化生产降低了成本,使得其中国市场的销量大幅增长,如今上海工厂已经成为特斯拉全球产能的核心。

历史证明,面对关税大棒,真正的赢家往往是那些敢于正面迎战、主动求变的企业。而关税只能拖慢脚步,却阻挡不了大势所趋。

与此同时,对于当下的关税围墙,国际市场的变数和机会依然存在。欧洲近期在关税政策上的摇摆,或许正预示着新的机会。据《金融时报》报道,欧洲议会一位资深议员透露,欧盟正在考虑降低对美国进口汽车的关税,以避免与特朗普政府爆发新的贸易战。

欧洲议会贸易委员会主席 Bernd Lange 表示,欧盟愿意将目前 10% 的汽车进口税降低至接近美国 2.5% 的水平,以减少与美国的贸易摩擦。这不仅可能缓解欧美贸易紧张关系,还可能影响全球范围的关税政策。

按照世界贸易组织(WTO)的规则,如果欧盟降低汽车关税,该决定将适用于所有国家,包括中国。这意味着,当前欧美对中国电动车的高关税并非不可撼动,中国企业仍有机会在未来的谈判中争取更有利的市场环境。

在全球贸易体系日益复杂的当下,中国新能源车企的出海之路注定不会一帆风顺。

好在,高墙之下总有裂隙,留给有着长期主义发展思维和真正「遥遥领先」竞争力的企业。

至于长期主义发展思维会将中国车企的出海之路引向何方,中国企业和政府怎么做才能尽可能减轻关税壁垒的影响呢?

中国工业设计之父、清华大学教授柳冠中先生曾在 2002 年带队拿下了中国在国际上的第一个汽车设计奖项,他对 42 号车库表示:「中国政府和企业要减轻关税壁垒的影响,就要换道超越,着力解决中国人『出行』的『系统』方式,才是主动应对目前国际上的『贸易保护主义』的根本之路。否则路径依赖的发展方式永远不能自立于民族之林。」

柳冠中说,当时「交通工具设计专业」才成立了两年多,「当时能拿奖就是因为我们的认识不是『汽车』而从交通这个方式系统入手,而且我指导的学生参赛的设计定位是 Mobility(流动性)」。

那什么是解决出行的系统方式呢?柳冠中以绿化公司为例:「上世纪 70 年代前几乎每一个大单位都有花窖和若干花匠,以供养单位节庆日盆花装饰用绿植……现在还有吗?试问世界上第一个公共汽车公司的出现解决了多数人的出行问题?」。

他还表示:「产品仅是满足人使用系统的—个看得见的终端,而使用方式「服务系统」是平台,所以系统方式创新才是设计的任务,只关注汽车等产品设计仅仅是使用方式系统中的—个元素。设计要关注制造(产品)-流通(商品)-使用(用品)-回收(废品)全社会产业链系统。」

若将汽车视为单纯的「商品」,其价值终将被关税与地缘博弈所切割。

当中国车企不再执着于单点产品的「遥遥领先」,而是以系统思维编织一张覆盖全球的可持续出行网络时,贸易保护主义的高墙终将不攻自破。未来,中国新能源汽车的全球化叙事,或许将不再始于关税谈判桌。

评论 0

作者信息

更多资讯推荐