汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

北京时间今天下午,蔚来发布 2024 全年财务成绩单,数据有喜也有忧,关键要点如下:

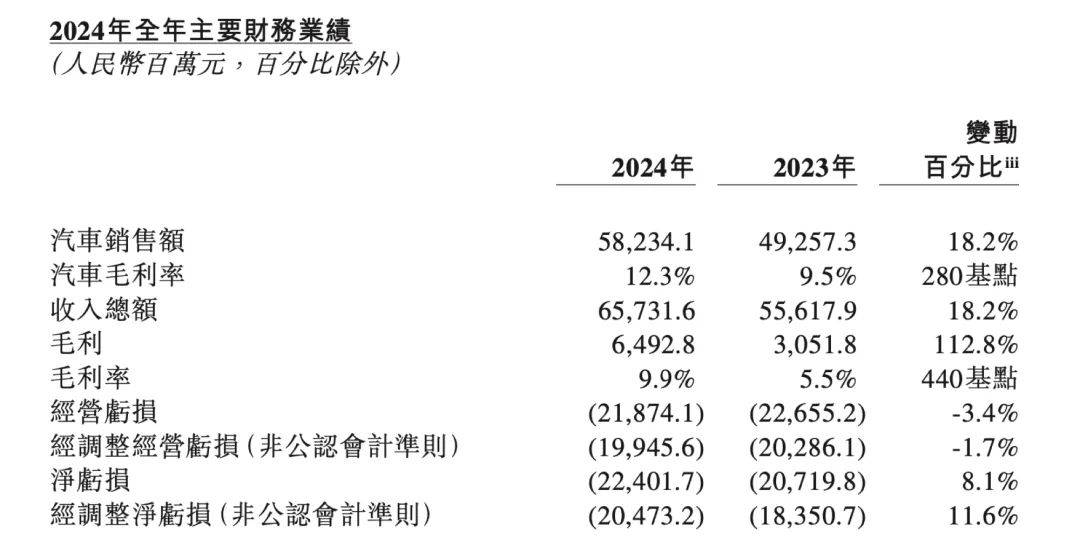

季度、年度营收创下纪录,全年营收 657.32 亿元,相比 2023 年增长百亿。

毛利率持续改善,四季度毛利率 11.7%,整车毛利率 13.1%;全年毛利率 9.9%,相对 2023 年 5.5% 明显增长,同时全年整车毛利率 12.3%。

四季度交付量 72,689 辆,全年共交付新车 22.2 万辆,相对 2023 年的 16 万辆增长 38.7%。

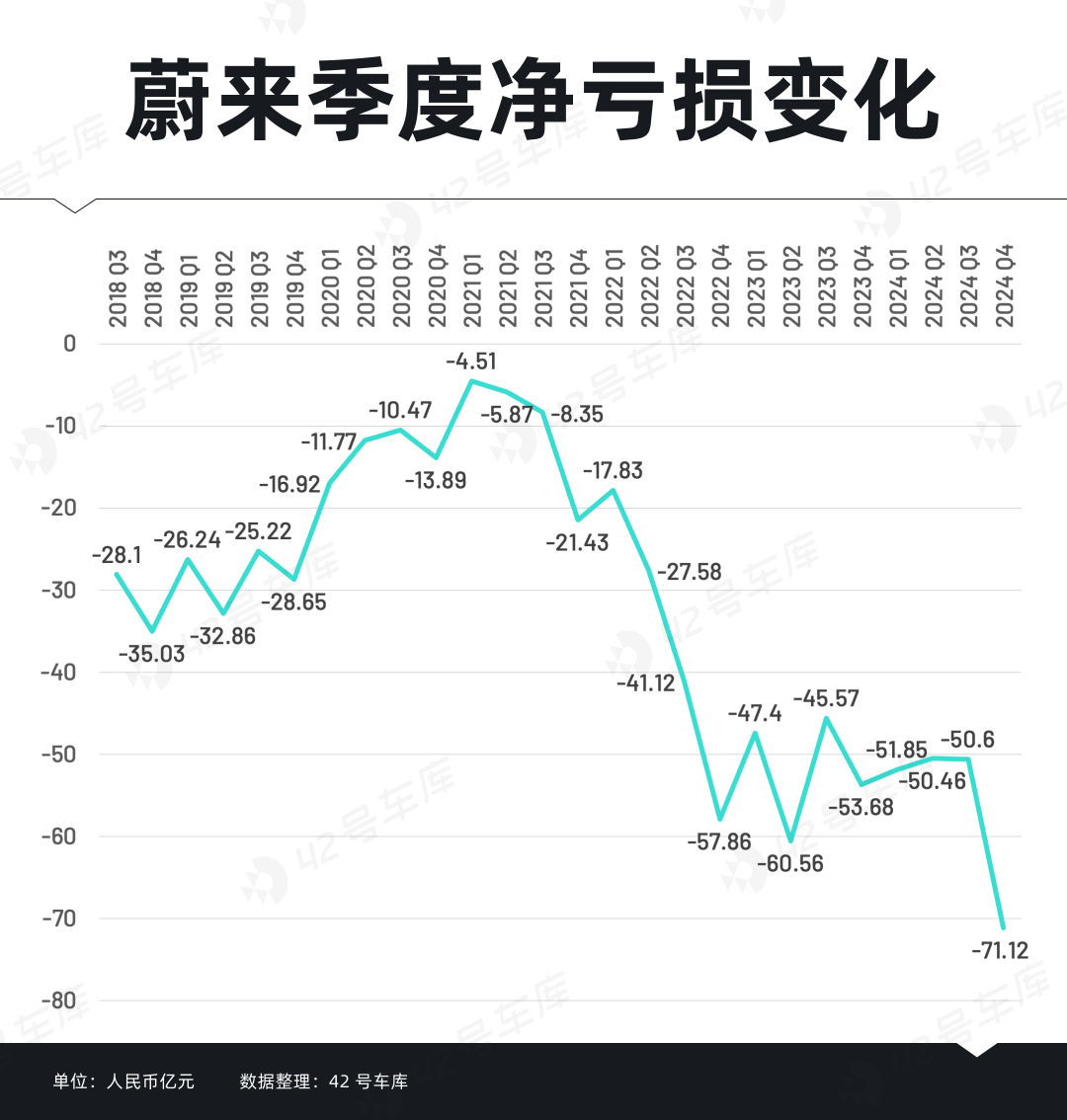

亏损扩大,2024 年第四季度亏损 71.12 亿元,全年亏损 224.02 亿元。

2024 年第四季度研发投入 36.36 亿元,2024 年全年研发费用为 130.37 亿元。

预计今年一季度交付量为 4.1 - 4.3 万辆,营收预计在 123.67 - 128.59 亿元之间。

蔚来世界模型架构 NWM 取得突破性进展,4 月初开启世界模型领航。

从蔚来 2024 年第四季度及全年财报中可以总结出这样一个结论:营收创新高,毛利在改善,但亏损止不住。

财报发布后的业绩电话会议上,蔚来创始人、董事长李斌,CFO 曲玉对蔚来新车型、盈利能力、品牌布局等问题回答了投资者的提问。而李斌在电话会议上对今年四季度盈利依然信心满满,今年 9 款新车,加上一系列降本措施,都会持续改善公司盈利能力。

蔚来 CFO 曲玉也谈到,目前蔚来的融资渠道比较丰富,会根据公司业务发展情况,关注市场动态安排融资计划。

今晚美股开盘后,蔚来股价已经下跌 5.94%,市值 92.92 亿美元。

营收破纪录,毛利持续改善

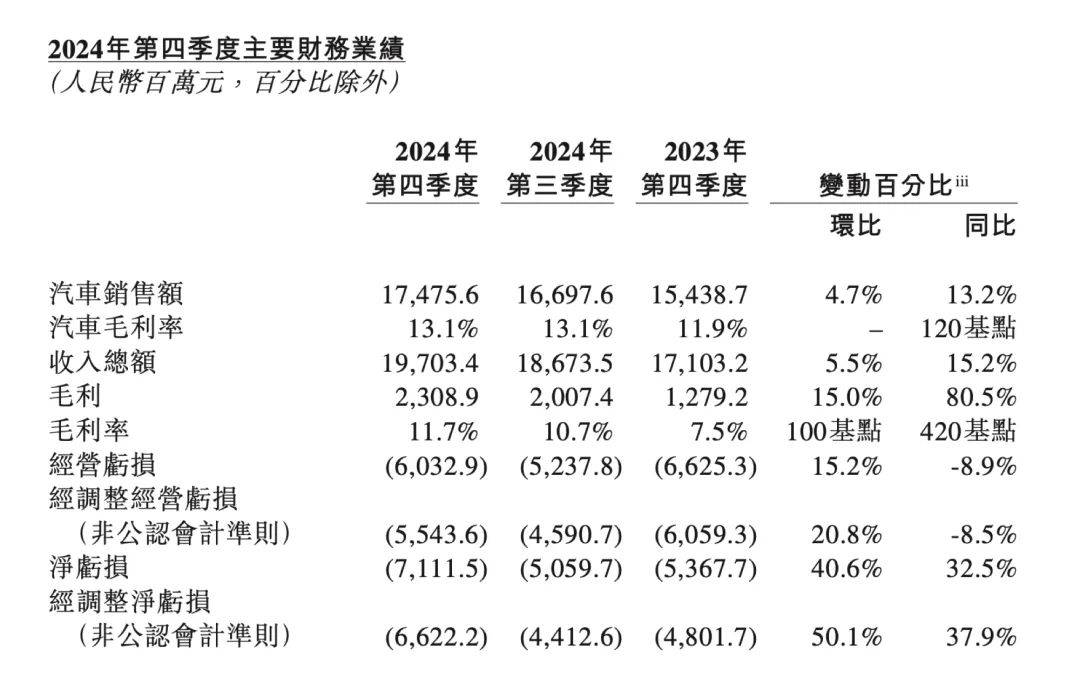

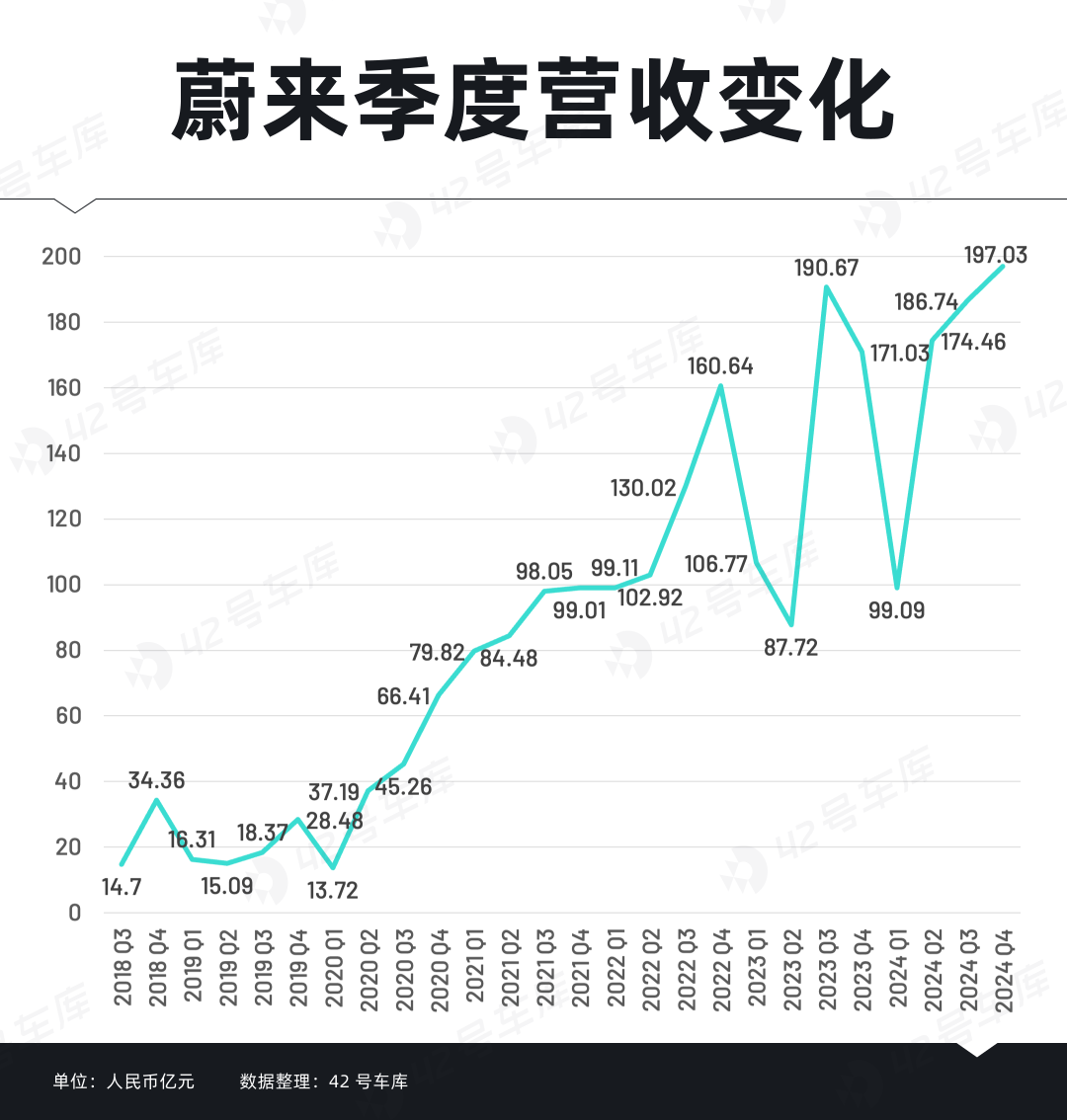

首先来看最关键的季度营收数据。2024 年第四季度,蔚来营收 197.03 亿元,同比增加 15.2%,环比增加 5.5%,成为史上营收最高的一个季度。2024 年全年,蔚来营收 657.32 亿元,相比 2023 年 556.18 亿元再度增长百亿,成为史上营收最高的一年。

具体来看,2024 年第四季度,蔚来汽车业务营收 174.76 亿元,同比增长 13.2%,环比增长 4.7%。加上 2024 前三季度,蔚来 2024 年汽车总营收 582.34 亿元,相比 2023 年增长 18.2%。

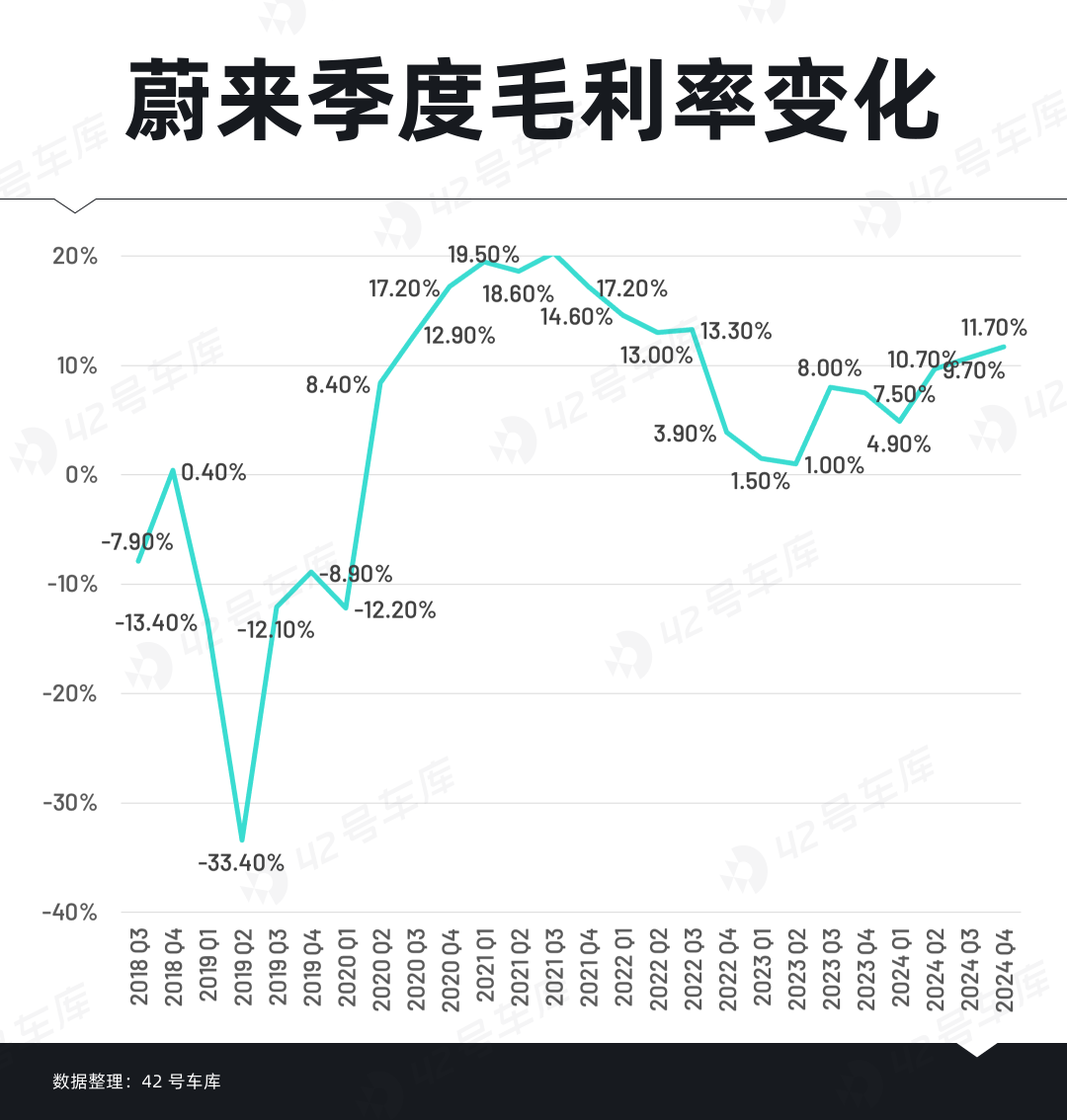

接下来是毛利数据,这一数据关系到企业的盈利能力。蔚来 2024 年四季度毛利润 23.09 亿元,同比增长 80.5%,环比增长 15%。毛利率 11.7%,同比增长 420 基点,环比增长 100 基点。其核心业务汽车毛利率为 13.1%,同比增长 120 基点,环比没有变化。

综合 2024 全年数据,蔚来毛利润 64.93 亿元,相比 2023 年增长 112.8%。全年毛利率 9.9%,相比 2023 年增长 440 基点,相对 2023 年的毛利率低点有较明显的改善。蔚来核心业务汽车全年毛利率为 12.3%,相比 2023 年的 9.5% 也有改善。

从交付量上看,蔚来连续创下了季度和年度交付量纪录。其中,2024 年四季度蔚来交付 72,689 辆汽车,打破 2024 年第三季度的季度交付纪录,同比增长 45.2%,环比增长 17.5%。分品牌看,蔚来品牌交付 52,760 辆,乐道品牌交付 19,929 辆。加上 2024 前三季度,蔚来全年共交付新车 22.2 万辆,相对 2023 年的 16 万辆增长 38.7%。

不过,2024 年第四季度蔚来亏损扩大,达到 71.12 亿元,对比去年同期多亏了 32.5%,环比多亏了 40.6%。经调整后的净亏损(非公认会计准则)为 66.22 亿元,同比多亏了 37.9%,环比多亏了 50.1%。从全年数据上看,蔚来 2024 年亏损 224.02 亿元(经调整净亏损 204.73 亿元),相比 2023 年的 207.21 亿元再度扩大。

无论是季度还是年度数据,都是蔚来从纽交所上市以来亏损最多的。

2024 年第四季度,蔚来研发投入 36.36 亿元,同比下降 8.5%,环比增长 9.6%。研发职能的人员成本下降、新产品及新技术不同开发阶段所带来的设计及开发费用下降两大原因导致研发成本环比下降。2024 年全年,蔚来研发费用为 130.37 亿元,相比 2023 年下降 2.9%。

截至 2024 年 12 月 31 日,蔚来现金及现金等价物、受限制现金、短期投资及长期定期存款为 419 亿元,保持相对稳定。

展望 2025 年第一季度,蔚来预计交付量为 4.1 - 4.3 万辆,营收预计在 123.67 - 128.59 亿元之间。已经过去的 1、2 月,蔚来分别交付 13,863 辆、13,192 辆,今年已累计交付 27,055 辆,也就是说,今年 3 月交付量应该在 13,945 辆以上。

此外,去年已经发布的蔚来世界模型架构 NWM 取得突破性进展,搭载 Banyan 智能系统的蔚来车型,将在 4 月初开启世界模型领航,并逐步全量释放。此外,基于神玑芯片的软件和系统适配正在最终验证闭环中。

李斌:有信心 Q4 实现盈利

财报发布后,蔚来于今晚 8 点举行了 2024 全年业绩电话会议,蔚来创始人、董事长李斌,蔚来 CFO 曲玉参加电话会议。

今年,蔚来将布局 9 款新车。

蔚来品牌共有 6 款新车。其中,ET9 将在下周开启交付;今年二季度,2025 款 ET5、ET5T、ES6、EC6 四款新车都将发布,包括外观、体验、智驾芯片升级。同时,今年下半年蔚来品牌还将发布一款新车。

乐道品牌共有两款新车,其中乐道第二款车 L90 将在二季度发布,三季度交付;乐道品牌第三款车型将在第四季度发布。

萤火虫品牌首款车型将在 4 月开启交付。

对于蔚来而言,今年将成为产品的大年。然而,在众多产品的布局之下,投资者更关心蔚来的盈利能力。

在这方面,李斌在开场第一个问题就说道:「有信心实现 Q4 盈利目标。」

而 CFO 曲玉透露了蔚来的融资情况:目前蔚来的融资渠道比较丰富,会根据公司业务发展情况,关注市场动态安排融资计划。

同时,今年研发投入规模依然在每季度 30 亿元人民币,但会聚焦高投资回报的项目。

实现盈利,降本是非常重要的一环。蔚来 CFO 曲玉介绍,去年开始蔚来已经进行了一系列降本工作,包括提升车辆零件通用化率。比如座椅骨架平台,蔚来、乐道共用,可以降低 10% 成本。比如智能硬件接口统一,成本从 2000 元/车降低到 1000 元/车。此外,使用神玑芯片相比 4 颗 Orin 芯片成本降低 1 万元。

也正因为自研芯片成本大幅下降,李斌表示,目前蔚来没有用英伟达 Thor 芯片的计划。

同时,今年上市的新车中,蔚来下半年即将发布的新车型、乐道品牌的两款新车,对毛利都将有积极贡献。曲玉还谈到,蔚来目标四季度盈利,届时蔚来品牌可以做到 20% 的毛利率,乐道做到 15% 的毛利率。

谈到销量话题时,李斌表示,今年一季度销量预期增长 36% - 43%,全年销量目标是翻一番。

李斌重点谈了谈乐道销量没有达到预期的话题。其中重要原因之一是品牌知名度方面远远低于竞品,相当于蔚来品牌的 1/3。存量订单消化完之后,新增订单就有压力。今年春节期间,乐道增加投入,包括在高铁站、小区电梯间打广告,在社交媒体上进行更积极的活动,品牌影响力持续提升。

第二,乐道销售门店覆盖也是个过程,去年乐道上市时有 105 家门店,去年年底又新增 100 多家,目前 400 多家。内部研究发现,开业 3 个月的门店相比 1 个月的门店,效率差 3 倍,之后会专注提升门店的效率。

第三是销售成熟度,目前 60% 的销售人员是三个月以内的新员工,针对门店培训、门店以外开拓销售都是新技巧。今年每个月新增订单都在增长,试驾量每周都在创新高,之后也会转化为订单和销量。

第四在于换电站建设。能兼容乐道的换电站数量,目前已经超过 1,500 座,前期电池供应不足,现在用户体验有很大提升,改善用户口碑。在换电站比较多的地方,乐道的销售成绩是更好的。接下来换电县县通对于乐道进入三、四线城市会有帮助。目前有 12 个区域乐道销量超越蔚来,双品牌的战略有积极意义。

李斌认为,近期市场竞争、负面舆情对销量有 30% - 40% 的影响,乐道 L60 用户口碑非常高,用户满意度是最高的,NPS 也很高,对销量有很大信心。

此外,售后、财务人事等领域蔚来、乐道复用,目前在一些区域尝试管理团队同时负责乐道、蔚来两个品牌的销售和服务工作。与此同时,不会在门店层面对蔚来、乐道进行合并,原因是用户群体有很大差别。最近内部也有激励机制,让两个品牌销售可以互相卖另一个品牌的车。

谈到蔚来品牌销量,李斌表示,蔚来品牌一半以上销量集中在浙江、江苏、上海,原因是换电网络建设成熟。浙江除了两个海岛,本月底就会实现县县通。去年湖北、安徽换电站快速布局,销量增长超过前两年。例如河北、河南、山东、四川等地有非常大的机会提升市场份额,特别对乐道来说有很大价值。

2024 年,蔚来汽车以外业务实现毛利率转正。对此,曲玉认为,2024 年蔚来售后服务效率提升,同时四季度技术服务的收入达到 2.2 亿元人民币。不过,换电站布局提升,亏损没有收窄。预计 2025 年依然有技术服务收入,但这项收入与项目周期相关,并不会与季度报告关联。

今晚举行的电话会议上,一位高盛投资人的问题可以说是触及蔚来的灵魂:长期来看,蔚来的销量、毛利、净利润水平应该是怎样的?

李斌这样回答:「我们长期来看要做到 200 万辆以上的规模,20% 的毛利率,大概 7% - 8% 的净利润率,是一个能够持续经营的智能电动汽车公司长期基本的生存线。」

而目前,不仅仅是蔚来,大多数智能电动汽车公司距离这样的目标还有很远的距离。

评论 0

作者信息

更多资讯推荐