汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

2024年,是中国汽车出海繁荣的一年:中国占世界新能源车份额70%、中国车企首次年内出口突破100万辆......

2024年,也是中国汽车出海四处碰壁的一年:欧洲对中国电动车实施反补贴税,“关税狂魔”特朗普上台,剑直指中国新能源汽车......

2025年,中国汽车出海会面临哪些挑战?我们又能如何破局?

金矿流失、关税高筑,中国汽车还能狂多久?

国内汽车市场只能在存量中厮杀,世界汽车市场也是。

当前全球汽车潜在市场大多已被开发殆尽,再想寻找增量空间变得愈发困难。

而我们心知肚明,从2001年就开始出海的中国汽车,历经了20年沉浮,才在2020年实现了全球销量大爆发。

而对于2020年的成功,很大程度上得益于疫情时全球汽车供应链的缺席和中国汽车供应链的及时补位。

但如今疫情的阴霾已经褪去,各国汽车产业也都恢复过来,中国汽车出海还能吃多久“天时”的红利?

具体分析到出口对象国,俄罗斯也不再是中国汽车业“坐享其成”的稳定金矿。

近年来一直霸占中国汽车出口国第一的俄罗斯,居然在2024年11月出现了负增长,销量环比下降28%。

其实中国汽车走红俄罗斯本就是契机使然。

俄乌战争爆发之后,欧美日韩汽车品牌相继撤出,中国汽车抓住了这个契机,向俄罗斯市场发出猛烈进攻。在2023年的时候,中国汽车已经在俄罗斯实现了50%的市场份额,在2024年又突破了60%。

然而随着特朗普的上台,业界纷纷猜测,他极有可能通过外交手段介入俄乌战争,让这场已经持续超过1000天的战争,在2025年落下帷幕。

如果战争停火,那些曾经退出的欧美日韩车企,极有可能会再度进入俄罗斯市场。毕竟生意人,有市场肯定要去赚钱的。况且俄乌战争期间,欧美对俄罗斯的制裁,不但没有打垮俄罗斯,反倒让他们尝尽苦头。

比如德国在失去了俄罗斯稳定低廉的能源供应后,能源价格暴涨,制造业成本飙升。曾经叱咤风云的德国汽车业,也不得不在这个冬天裁员、关厂。

再者,中国汽车的核心竞争力在于新能源车,而俄罗斯本土气温低、石油储备充足,更喜欢燃油车。

当欧美日韩这些以燃油车为优势的车企伺机而动,回归俄罗斯市场,根基尚未稳的中国汽车,竞争力和市场份额又将如何?

而对于去年11月份,中国出口俄罗斯的汽车量猛烈下降,最直接的原因就是俄罗斯在10月份宣布根据不同车型提高70%至85%的报废税,并且从每年的1月开始,还要按照10%-20%的比例调整税率,直至2030年。

这几乎是直接向车企要钱,大大提高了中国汽车进军俄罗斯的金钱成本。

而从公告中的“对于个人进口且发动机排量不超过3.0升的自用车辆,优惠系数将保持不变”我们可以知道,俄罗斯此举意在堵住平行出口通道。

俄乌战争期间,俄罗斯为了弥补国内汽车供给问题,将平行进口汽车合法化,这也是中国汽车能快速占据俄罗斯市场的重要原因。

但长久以往,这类车辆的售后服务不完善,降低了品牌形象、打乱了车企出海规划等弊端就暴露了出来。

于是近年来,俄罗斯不断提高进口车报废税,堵上邻国低关税灰色通道。

据俄罗斯汽车市场分析机构“Autostat”数据显示,政令实施后,来自吉尔吉斯斯坦的汽车进口份额立即从3月份的28.1%下降至4月份的1.7%。

俄乌战争的不确定性和报废税的持续提升,都预示了中国车企在俄罗斯“躺平”的日子一去不复返。

除了俄罗斯市场的不稳定性,中国汽车进军欧美高端市场的路也不好走。

当前,中国汽车的主要拓展空间还是在欠发达地区,经济的不发达、局势的不稳定都对中国汽车在当地的稳健经营非常不利。

而习惯于高速发展、将卷价格搬到国外的中国车企,也并不被海外消费者买账。

毕竟BBA多年来能在强敌林立的中国市场占据一席之地,靠的是硬核产品力和品牌故事精神。而近年来加入价格战后,不但对销量的持续攀升帮助不大,反倒被指责自降身价。

这些都说明,未来中国汽车要想进一步提升海外市场规模和品牌溢价,势必要抢占欧美发达国家市场份额。

而中国汽车若能在德系、意系、法系车的老家——欧洲站稳脚跟,将代表着中国汽车出海迈入了全新的阶段。

但欧洲和美国市场,都是非常难啃的骨头。一方面,他们本身的汽车工业就强,市场基盘、产业链集群、都早已被自有品牌进行了深度的布局,外来车很难竞争。另一方面,还面临高额关税。

2024年10月,欧盟委员会发布对华纯电动车反补贴调查终裁方案(终版)文件,决定对从中国进口的纯电动汽车(BEV)征收为期五年的最终反补贴税。

其中,比亚迪将被征收17.0%的税率,吉利为18.8%,而上汽集团则需支付高达35.3%的税率。此外,所有其他不合作的公司将被征收35.3%的关税,其他合作公司将被征收20.7%的关税。

对中国汽车业征收高额关税的,还有美国。

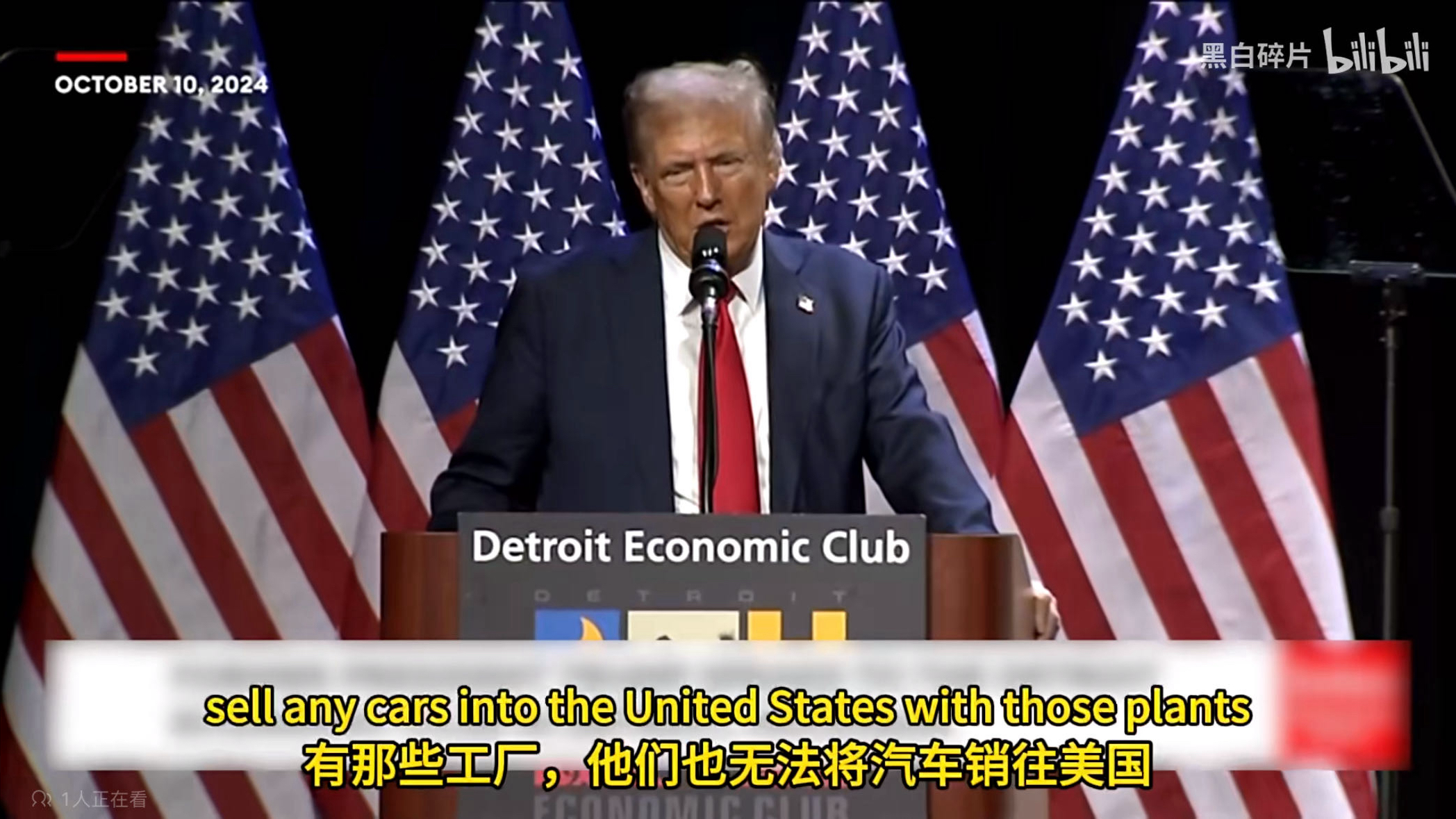

“我会征收必要的关税,100%,200%,1000%。有那些工厂,他们也无法将汽车销往美国。”这是去年美国大选竞选期间,特朗普在芝加哥经济俱乐部发表的演讲。要知道墨西哥是近年来中国出口的第二大主力国家,特朗普这么做,箭头直指中国汽车行业。

欧美市场有强敌难以撼动,也明显不欢迎我们进入,想要进军欧美高端市场,中国汽车还有很长的路要走。

除了外因,中国汽车自身出海还尚不完善,合规之路,道阻且长。

不久前比亚迪巴西工厂被叫停,就为中国汽车出海叫醒了合规警钟。

前有华为,后有TikTok,中国企业出海本就会被国际拿放大镜观察。任何微小的不合规行为,或是因文化差异导致误解的“星星之火”,都有可能搭乘互联网病毒式传播,形成“燎原之势”。

出海不是儿戏,把产品卖到国外、建几个厂子远远不够。企业需要投入大量资金,与当地机构合作,一部分研究产品合规,一部分研究规则合规。

比如对于产品合规,在国际市场准入中,电池合规性也逐渐被视为能否进入国际市场的重要标准,尤其是对电池成分的披露、生命周期评估(LCA)和碳足迹认证要求的提升。

而对于规则合规,拿环保这个角度来说,电池的生命周期管理也成为核心议题,欧盟已实施欧盟新电池法规,明确要求电池制造商承担材料可追溯性和回收责任,并规定最低再生材料含量。

另外,企业也应设立专门的沟通团队,与当地工会进行沟通和协调,以确保公司的运营不会与当地工会产生冲突,处理好商业纠纷。

引领能源转型,中国汽车全价值链出海

乘联数据显示,2022年全球汽车销量为7940万辆,其中新能源汽车销量为1009.1万辆;2023年世界汽车销量8901万台,其中新能源汽车销量1429万台;2024年1-11月份世界汽车销量达到8201万台,新能源汽车达到1607万台。

虽然全球汽车市场的需求逐渐放缓,但新能源车的渗透率却在不断攀升,电动化已是未来趋势。对于车企来说,只有跟上电动化的浪潮,才能在牌桌上坐稳;对于国家来说,很多国家都设立了能源转型的目标,他们需要中国的帮助。

和我们关系比较好的发展中国家就不说了,就连高傲的欧洲也不免要为电动化而转型焦虑。

毕竟,2025年为欧盟碳排放法规新的考核年,考核通不过,可是要面临巨额罚款的。

欧洲汽车制造商协会(ACEA)主席、雷诺集团首席执行官卢卡·德·梅奥表示,由于电动汽车渗透率下滑,车企可能会因为碳排放超标,无法满足欧盟2025年的排放目标,而面临高达150亿欧元的罚款。

但当前,欧洲汽车市场整体都呈疲软态势,特别是电动车市场。根据欧洲汽车制造商协会(ACEA)发布的数据,2024年1-11月累计,欧盟市场纯电动汽车销售量达129.8万辆,同比下降5.4%。

去年年底,奥地利议会网站公布的一份文件,更是让欧洲车企们的焦虑显露无遗。

这份文件显示,继意大利和捷克共和国之后,奥地利、保加利亚、波兰、罗马尼亚和斯洛伐克也加入了声援,敦促欧盟委员会寻找解决方案,以避免对车企因未达到欧盟2025年碳排放标准而被处以巨额罚款。

和欧洲车企们无力回天形成鲜明对比的,是中国新能源汽车的高歌猛进。

要知道,我们从生产第一辆新能源汽车到第1000万辆,中国用了27年时间,从第1000万辆到突破2000万辆,仅花费了17个月。

正如美国智库落基山研究所分析师所说:“中国可以为世界提供更清洁、高质量、价格合理的电动汽车”,世界需要中国新能源汽车产业的帮助。

而帮助的途径之一,就是利用合资2.0的方式,突破欧美关税壁垒。

欧盟曾表示,如果中国去欧洲建厂,则可以避免关税,条件一是使用本国工人,二是交出技术。

毕竟在燃油车逐渐没落的背景下,相关产业链的工厂也面临倒闭风险,工人们也面临失业困境。观察美国底特律的工人们就知道了,这些无奈被时代淘汰的“牺牲品”已经成为威胁社会秩序稳定的定时炸弹。

欧美国家中,和中国合作最积极的,莫过于德国了。在欧盟反补贴调查中,德国曾明确投出反对票,并在多个场合“帮中国说话”。

毕竟中国可是德国车企们长期的利润奶牛,如今自顾不暇的德国汽车业也把希望寄托在和中国的合作上。

从2014年到2023年,梅赛德斯-奔驰在中国的投资总额已超过1000亿元人民币;大众与小鹏,则在2023年到2024年,短短一年内连签四份合作协议,共同推动电动化转型。

因此,中国车企们也可以积极寻求机会,与德国汽车业合作,通过提供中国新能源汽车的优秀技术,借助德国的销售渠道,帮助德国抢夺英国车和法系车在欧洲的市场份额。

毕竟虽然中国电动车直接卖到欧洲会被征税,但和欧洲国家的合资车企并不会。

除了德国,欧洲其他车企也在纷纷与中国车企们合作,而合资2.0时代,中方更多是提供技术的那个。

2024年5月14日,零跑汽车与Stellantis集团达成战略合作,面向全球市场的“零跑国际”宣布成立。据悉,Stellantis集团和零跑汽车分别持有零跑国际51%和49%的股份。

2024年6月,奇瑞与捷豹路虎签署战略合作意向书,授权奇瑞捷豹路虎在其推出的全新电动汽车上使用“Freelander神行者”品牌。也就是说,这个合作是捷豹路虎要用奇瑞的技术。

相比于挑战重重但仍有机会的欧美市场,中东和巴西市场因为都受到了当地政府的支持,显得平顺许多,2025年前景一片向好。

近年来,众多拥有中东政府背景的投资机构,竞相氪金中国新能源汽车。

2020年,在小鹏汽车上市前的C++轮融资中,卡塔尔投资局和阿联酋阿布扎比主权基金穆巴达拉公司认购了小鹏汽车1亿美元的优先股。

又比如由阿联酋阿布扎比政府持有多数股权的CYVN,通过不断向蔚来加注,现已成为蔚来最大股东。

尽管中东拥有大量石油,但他们深知,当新能源是已经确定的未来趋势,若中东国家能实现弯道超车,不但能摆脱英美控制,还能赚取更多的专利权,实现“躺着”赚钱。

所以,中东国家与其盯着石油这块存量蛋糕,倒不如和中国合作把新能源汽车的蛋糕做大,当做蛋糕的诱惑远大于分蛋糕,中东资本当然有动力和中国合作。

而对于巴西市场,出海·万字深度(上)已经分析过了利好环境。而2025年,随着比亚迪和长城在巴西的工厂都将正式生产投产,中国汽车在巴西的销量势必会再攀高峰。

值得欣慰的是,当前许多中国车企已经进化到研产供销服全价值链的出海阶段,就连汽车金融和国际物流方面,也有所触及。

汽车金融服务的健全,能让全球更多消费者享受到中国汽车的魅力,如果中国在泰国当地的汽车金融服务发达,想必也不会出现去年那么惨烈的量价齐跌状况。

比亚迪深知这点,2023年墨西哥分公司就与跨国银行集团桑坦德达成了汽车金融战略性合作。

在墨西哥汽车市场上,桑坦德为比亚迪的墨西哥经销商提供库存融资等金融服务,为墨西哥消费者提供10%低首付、72个月超长还款期以及免贷款手续费等贷款购车优惠。

而自主可控的国际物流体系,将进一步提升我国国产汽车出口的保障能力,国内一些出口量大的车企们已经开始购置自有汽车滚装船,如上汽、奇瑞等,

1月7日,中国船舶广船国际为比亚迪建造的7000车双燃料汽车运输船1号船“BYD HEFEI(比亚迪 合肥)”号命名交付。

通过降低运输成本和时间、提高市场响应速度,增强比亚迪在全球市场的竞争力。

除了这些中国车企出海所贡献的销量,在中国的外国车企,也为中国汽车出海事业贡献了自己的业绩。

要知道,中国电动车产业的完整供应链和低廉劳动力,吸引了众多外资车企在华合作建厂,为其生产电动车。比如宝马iX3就是宝马只在中国生产的全球车型,特斯拉上海超级工厂的车也是返销至国外。

写在最后:

2025年,中国汽车出海无疑会面临许多艰难挑战,但苦难与突破从来都是相生相伴,中国汽车出海事业只有像传说中的凤凰一样,投入火中,才能浴火重生,成为光芒万丈的神鸟。

评论 0

作者信息

更多资讯推荐