汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

从昨晚开始,对于整个行业来说,智驾已经成为了一道绕不开的必答题。

就在昨晚,比亚迪举办智能化战略发布会。恰如过去两年来推出冠军版、荣耀版车型一样,比亚迪在 2025 年开年又来了一次掀桌子。只不过这次不再是卷价格、油耗,而是借由强大的控本能力和规模能力,一举将智驾的价格打成了「白菜价」。

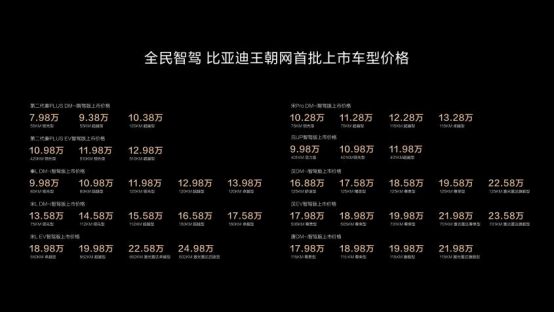

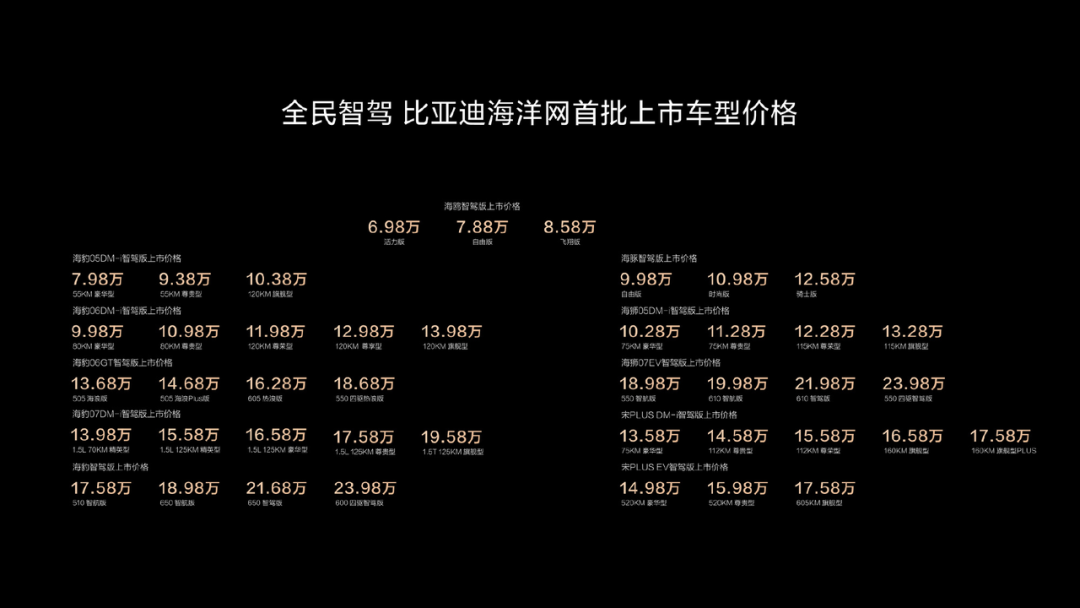

7.88 万的海鸥,配备了天神之眼高阶智驾;10-20 万级的车型秦 L DM-i、宋 L Dm-i、夏、汉等全系标配天神之眼高阶智驾。

可以说,这一次比亚迪在智驾方面展现出了前所未有的攻势,把高阶智驾配置到了 10 万元以内的车型上。而在价格攻势下,智驾在用户认知坐标中的定位可能也将得到重新校准。同时,面对比亚迪释放出的压迫感,整个行业从技术到成本的军备竞赛势必将进一步转入深水区。

可以看到的是,一个属于智驾的真正变革时代已经开始,一个属于车企的更剑拔弩张的竞争赛段也已宣布开始。

不重视智能化,是对比亚迪的误解?

不同于新势力、华为或者小米有着浓厚的技术品牌色彩,比亚迪董事长王传福虽然早在 2018 年就提出了新能源「下半场是智能化」的观点,但比亚迪曾经给外界的印象并非智能化的先行者。

对此,王传福在比亚迪智能化战略发布会上一开场就说出了自己的想法。他表示,外界对比亚迪存有误解,认为比亚迪不重视智能化,其实比亚迪是技术不成熟就不发布,而一旦发布就会大大超越预期。

从现在的结果来看,比亚迪这场智能化战略发布会的确超越预期。最核心的当然就是它打破了智驾的「阶级叙事」,以天神之眼智驾系统强攻 20 万以下的高阶智驾市场。

天神之眼早在 2023 年 7 月就已发布,并在当年的腾势 N7 上首发搭载。彼时的天神之眼核心底层技术还是 BEV + Transformer,不过现在天神之眼的底层技术则已经进化到了以端到端为主,并演化出了三套技术解决方案:

天神之眼 A 高阶智驾三激光版(DiPilot 600),主要搭载在仰望品牌上;

天神之眼 B 高阶智驾激光版(DiPilot 300),主要搭载在腾势品牌和比亚迪品牌上;

天神之眼 C 高阶智驾三目版(DiPilot 100),主要搭载比亚迪品牌上。

在发布会上,比亚迪高级副总裁杨冬生着重介绍了一下天神之眼 C。毕竟,海鸥、秦系列等比亚迪主销车型搭载的都是这套系统。

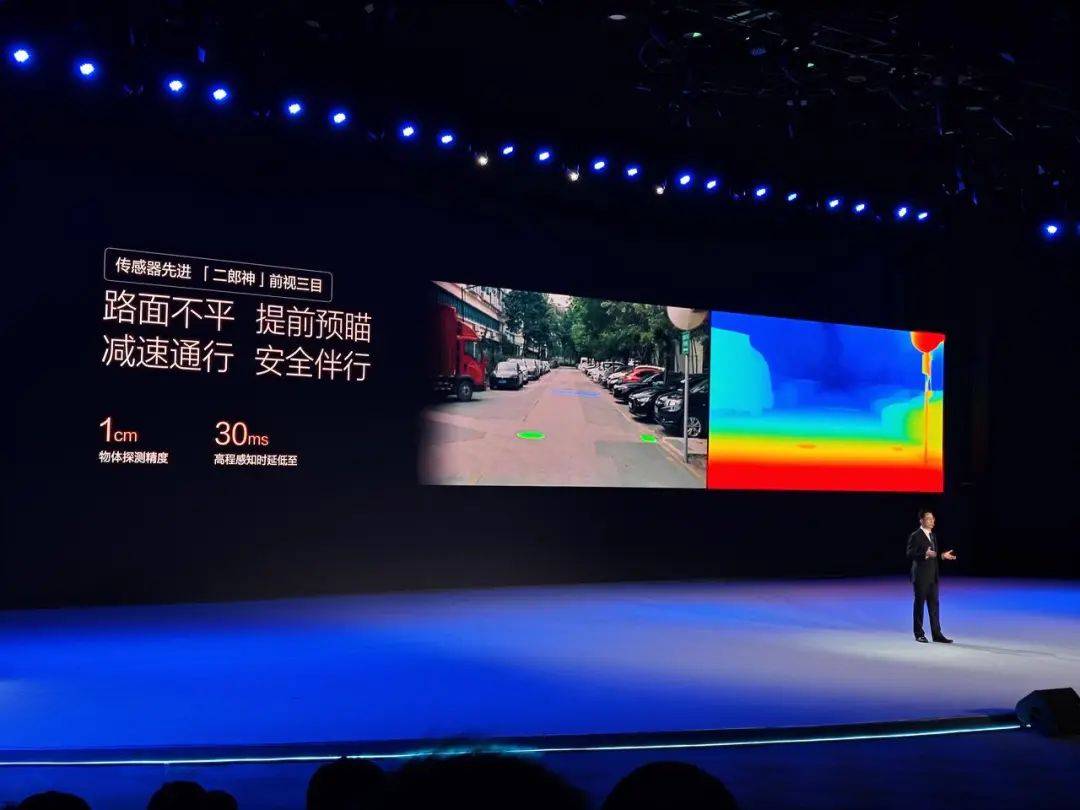

天神之眼 C 采用的是视觉智驾方案,硬件上包括 1 组前视三目摄像头、5 个周视摄像头、4 个环视摄像头、5 颗毫米波雷达和 12 颗超声波雷达,芯片采用的则是地平线征程 6M 芯片,其算力为 128 TOPS。

其中,前视三目摄像头包括 2 颗 800 万像素、120° 探测角度的广角摄像头,和 1 颗 800 万像素、探测角度 30° 的长焦摄像头。比亚迪还给这个前视三目摄像头起了个有趣的名字 —— 二郎神。

据杨冬生介绍,二郎神前视三目摄像头的点云稠密程度堪比激光雷达,具备识别异形障碍物的能力,同时最远探测距离可以达到 350 m。

在具体可实现的功能上,天神之眼 C 能够做到千公里零接管的高快领航、120 km/h 时速下的三角牌避障和锥桶绕行、代客泊车以及遥控泊车等。

在 AEB 能力上,天神之眼 C 可以做到 50 km/h 时速下的儿童鬼探头刹停、100 km/h 时速下的前方静态车辆刹停。

同时,杨冬生表示,比亚迪正在用影子模式加快训练速度,接下来将逐步释放车辆在 120 km/h 和 140 km/h 下的能力。同时,比亚迪还会在今年年底前 OTA 给用户城市记忆领航。

另外,天神之眼的技术底座 —— 璇玑架构也已全面接入 DeepSeek,这无疑为比亚迪的智能化能力又创造了更大的想象空间。

整体来看,天神之眼 C 的能力基本覆盖了常见的用户用车痛点。当然,有高阶智驾和高阶智驾好用还是截然不同的。至于比亚迪这些高阶智驾车型的真实能力如何,大家可以持续关注下我们的评测内容。

值得强调的是,如王传福所言,不重视智能化当然是外界对比亚迪的一种误解。而且现在的结果也证明,比亚迪非但没有不重视智能化,而且重视的程度远超我们想象,甚至一出牌就是改写历史。

更坚固的规模壁垒,更高段位的比亚迪

现在想跟比亚迪掰手腕,的确是又要费大劲了。

过去比亚迪的智能化一直是一个短板,无论是在技术探索上,还是在市场声量上,比亚迪始终不处在一个核心位置上。

但现在不同了,比亚迪补上了智能化短板,并将智驾覆盖到 10 万以下的市场,普及更多的用户,做大整个智驾市场的蛋糕。对于比亚迪来说,绝对是一件「扬我声威」的事情。

2024 年,比亚迪卖了 427.2 万辆汽车,有着极其坚固的规模壁垒。如此的规模必然可以拉动高阶智驾的降本,这一点从比亚迪这一次加量不加价就能看出,而加量不加价又可以促进规模的增长。由此,比亚迪的规模壁垒又将变得更加坚固。

当然,能迎来今天这样的优势局面,比亚迪的路走得并不一帆风顺。

尽管王传福早在 2018 年就提出了新能源「下半场是智能化」的观点,看起来对汽车智能化重要性认知的很早,但在 2023 年 3 月份,王传福却又提到了自动驾驶是「扯淡」、是「皇帝的新装」的观点。

然而就在这时,后来影响了整个智驾市场火热程度的华为 ADS 2.0 已经在摩拳擦掌,那辆初步释放智驾商业化潜力的现象级爆款问界新 M7 也已经磨刀霍霍。

一言以蔽之,比亚迪在智驾上的节奏慢了。

比亚迪对智能化重视程度明显再次出现转折是在 2024 年 1 月份的比亚迪梦想日上。在梦想日上,王传福再次拎出来了「下半场是智能化」的观点,并发布了主打整车智能的璇玑架构。

这时,在特斯拉的影响下,「端到端」逐渐成为智驾领域一个热门词汇,而从今天的视角来看,比亚迪梦想日举办的时间段也已经来到了端到端智驾爆发的前夜。

虽然彼时比亚迪对智驾的重视程度跟上来了,但在技术演进的节奏还是慢了半拍。并且在工程落地上,直到 2024 年年底比亚迪才做到城市无图 NOA 在腾势品牌上的推送,但同时期的华为、理想、小鹏、小米等都已经大搞「车位到车位」。

显然,在 2 月 10 日这场智能化战略发布会之前,比亚迪在智驾上一直处于一种被动跟随的状态。

不过从另一个角度来看,这可能对于比亚迪来说也是一种机遇。毕竟,像智驾的先期市场教育、技术路线探索这种苦活累活,特斯拉、华为、小鹏、理想都做的差不多了。并且市场上带有高阶智驾的车型,其价格基本在 20 万以上,并且往往还要花钱选装,而 20 万以下的市场,高阶智驾虽然有,但却不多。

回看 2024 年,小鹏 MONA M03 的畅销给智驾在 20 万以下市场的普及开了一个极好的头。同时也证明了,在 20 万以下市场,高阶智驾并不缺需求,而是缺好的供给。而 20 万以下的市场既是占比最大的汽车消费市场,也是比亚迪最核心的市场 —— 这块市场,比亚迪必须要拿下。

就在 2024 年,围绕着智驾,比亚迪进行了从技术到组织体系的一系列变革,比如研发端到端智驾、天璇开发部与天狼开发部合二为一等。据杨冬生回忆,王传福有时半夜十一二点还会找杨冬生打电话讨论智驾的问题。

到现在,以智能化战略发布会为节点,比亚迪在智驾上的一系列投入和变革终于到了真正要释放能量的时候。在智能化战略发布会上,王传福总结了比亚迪做全民智驾的三大底气:

基于庞大的车队规模,比亚迪有中国最大的车云数据库;

比亚迪有全球最大的研发工程师团队,包括超 11 万位研发工程师,超 5,000 位智驾研发工程师,同时还有自建的 AI 超算中心;

比亚迪有全球最大规模的新能源汽车生产制造,王传福说,智驾普及不只是技术问题,更是产业化问题。

同时,据杨冬生介绍,比亚迪 2024 年的新增训练里程为 7,200 万公里 / 天,模型每 7 天迭代一次,预计到 2025 年底训练里程可以达到 1.5 亿公里 / 天 —— 比亚迪智驾进化的节奏正在提速。

这也就意味着,从智能化战略发布会开始,比亚迪在智驾市场中的战略形势便发生了根本性的变化:从技术上的被动跟随扭转为在技术上不落人后的同时,还有对手难以打破的规模和成本壁垒。

值得一提的是,在发布会上,王传福甚至擘画出了两到三年后智驾的样子。在王传福看来,在两到三年后,智驾会像安全带一样成为汽车上必不可少的配置。

如果是在 2025 年之前听到王传福的这一观点,也许会让人深觉匪夷所思,但现在来看,并不是没有可能。一方面是因为比亚迪现在已经将高阶智驾下探到了 10 万以内,另一方面则是因为现在搞全民智驾的可不止比亚迪。

智驾大决战打响

「智驾不是选择题,而是必答题,不是加分项,而是入场券」。这是比亚迪在发布会上给智驾的新定位。

的确,现在比亚迪海鸥都有高阶智驾了,智驾还能是选择题?还能是加分项?不能了。事实上,整个行业目前已经开始了把智驾当做必答题和入场券来做。

就在比亚迪智能化战略发布会前一天,长安举办了智能化战略发布会,宣布要「共启全民智驾元年」;就在比亚迪智能化战略发布会同一天,零跑借势打出「智驾全民化」的旗号,宣布 10-15 万级搭载了激光雷达的零跑 B10「接棒而来」。

回看智驾发展的曲折历程,智驾从 PPT,到一个大众眼中不靠谱的陌生事物,到少部分先锋极客逐渐使用和熟悉,到成为汽车的加分项,再到现在成为行业绕不开的必答题,真是一路风霜雨雪,特斯拉、蔚小理、华为等企业更是一次次的跌倒、爬起,再跌倒、再爬起。

特斯拉对智驾的头铁点燃了国内蔚小理等造车新势力们最初对智驾的热情,而它们则共同为智驾在国内的发展做好了前期的铺垫。

承此铺垫,华为在智驾市场横空出世后,尽管车 BU 一度面临危急存亡,但它还是用硬实力和品牌力一举令智驾形成破圈影响力,刺激出更多普通用户对智驾产生关注和需求。由此,无论是新势力,还是传统企业,都更加奋力卷起智驾的技术和体验。

在这一过程中,诸如地平线、黑芝麻、禾赛、速腾聚创等一大批国产优质智驾供应商涌现,大家共同推进了整个智驾市场的滚滚向前。

但比较可惜的是,长久以来,高阶智驾却基本只为 20 万以上车型的目标用户所用。20 万以下车型目标用户虽更多,但他们距离高阶智驾的距离却更远。

现在,比亚迪发力了,长安也发力了,零跑也跃跃欲试,20 万以下的智驾市场愈发显得火热,而整个智驾市场也势必将越来越沸腾。

当然,这也意味着,在竞争形势上,整个智驾市场不仅继续面临着艰难的技术战,还势必将面临着更为残酷的成本战,像合资品牌这种在智驾上较为弱势的,生存空间恐将进一步被挤压。

不过从另一个方面来看,比亚迪等车企集体发力 20 万以下智驾市场,也能带动国产智驾供应链的加速集体成长以及规模化后的持续降本,从而继续扩大「全民智驾」的普惠价值。对于用户、车企以及供应链来说,不失为一件三赢的事。

但就车企的角度来看,从 2 月 10 日这一晚开始,一场更壮观且惨烈的智驾大决战已打响战斗,少不了有的高歌猛进,有的丢盔卸甲;有的卷土重来,有的一蹶不振。

评论 0

作者信息

更多资讯推荐