汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

1年后可能上自研,目前为了打智驾大战手握2000亿元人民币。比亚迪打出21款车普及全民智驾,老车主急了,余承东急了,股市也急了。

这种急,关于他2月11人一早的微博和朋友圈发言,引发核心争论的是原文是,“智能驾驶,凑合能用与好用并安全,是完全不同的境界”。类似的话语还出现在几个小时之后的魏建军上,引发争论的原文是“智能驾驶不是一场秀,实践出真知。”

有人将之解读为,比亚迪在2025年不再简单粗暴的开打价格战,而是高明的用智驾打出价格战,这让直接竞争对手们压力巨大,于是纷纷发声。有人说,余承东怕智驾越来越多,一旦出了事情砸了招牌,可能会波及鸿蒙智行的未来发展。这样的思考不无道理,所以,余承东的发言,是巩固和强化华为在智驾方面的用户认知领先地位,魏建军的发言,是引发公众相对冷静的进行判断。

股市急了,是除了比亚迪和英伟达之外,其余主打智驾的汽车及相关公司,5日内股价波动全部下跌。小鹏受到极大冲击,5日内港股股价下跌4.74%,美股下跌6.79%,蔚来美股下跌5.39%,特斯拉美股下跌15.15%,只剩下理想一家在涨。而比亚迪港股的5日内股价,上升22.11%,英伟达上涨9.09%。

现在的趋势已经不需要业内专家来解读,民众很清晰的认知到了避不开的第一性问题,智能驾驶不再是高高在上的汽车配置,需要进一步降价了。

必答题,华为和比亚迪谁是第一?

仅从汽车消费角度来看,中国市场相比全球其他几大市场,更偏向于随大流的风格。原因也很好理解,普世性的接触汽车消费的时间较短,进入WTO,在2008年前后,这才真正较低门槛的进入寻常百姓家。

而这种消费逻辑之下,也就让原本就喜欢排出老大老二次序的认知规律,得到进一步强化。钱,是有嗅觉的,所以资本市场和消费市场快速的改变,都同时体现出那个避不开的问题,谁是靠谱的,更好的。

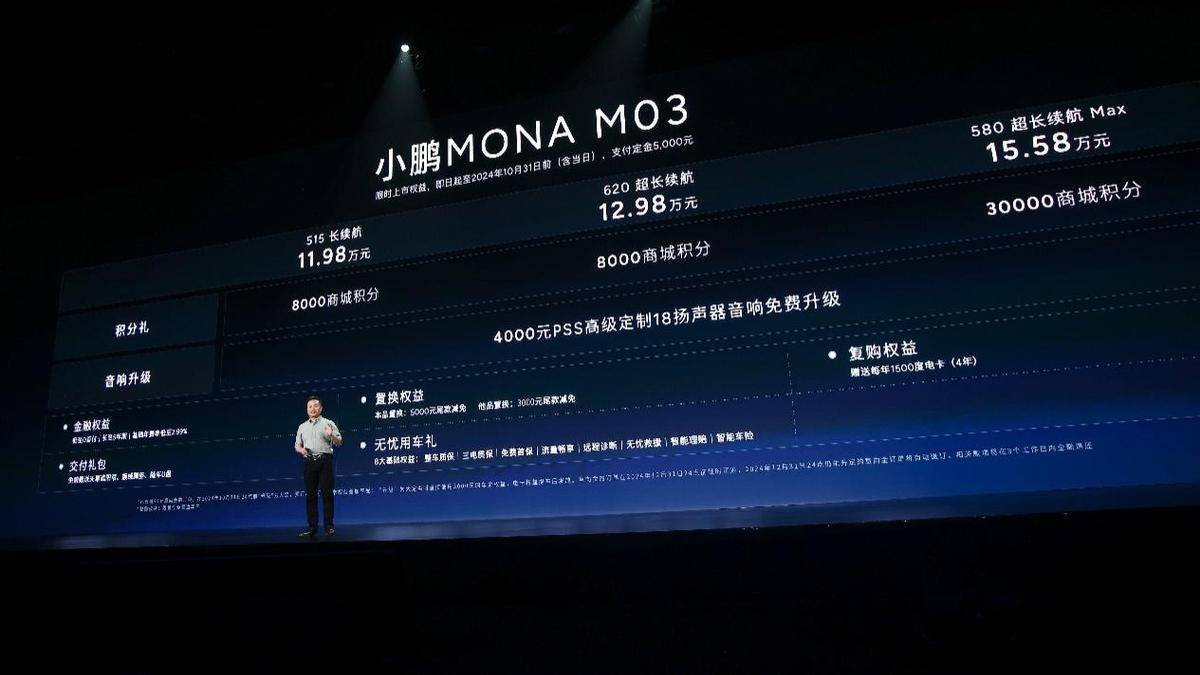

资本市场里,小鹏汽车的跌幅不小。2月11日港股跌幅9%,核心原因是,它目前在市场中的护城河智驾被比亚迪撕破。2024年,之所以小鹏能触底反弹,因为10-15万元里有了MONA M03这款车。虽然,消费市场并不了解它的低配是博世的一体机技术,高配才会有小鹏较好的自研智驾能力。但一切,并不妨碍它的热销。

虽然6.98万元起售的海鸥、7.98万元起售的秦PLUS都需要选装才能实现智驾,但它已经把原本13万元以上的行业门槛,如今达到了8万元之内。装备了三目摄像头,支持高速/快速路智能变道、超车、进出匝道的智能驾驶能力,以及自动泊车能力。小鹏的市场优势特征,有智驾但低价的优势卖点,实质性被打破。

而消费市场里,也已经快速改变。比亚迪每年开年发力,已经形成惯例,并被消费者所接受。尽管很多车型需要在1-2周后才能到店,目前4S店主要为低配版本车型,需要一段时间才能进行大规模试驾活动,让消费者体验到真实实力如何。但,这一切全都不妨碍其进店量激增超过50%。

本质上,比亚迪此次的逻辑和之前几年一样。2023年,比亚迪推出冠军版,2024年,比亚迪推出荣耀版,全都伴随着核心技术的提升,再完成降价。最震撼的无疑就是2024年荣耀版的推出,在换装了第五代DM技术之后,更省油、电耗更低的同时,秦PLUS的入门版价格从9.98万元下探到了7.98万元。

而这一次,普及全民智驾之后,比亚迪的打法更加高明。不再像之前一样,动辄2万元的新车大降价,而是用5000元以内的成本增加智能驾驶功能之后,换来了所有产品的全新卖点。

总之,虽然网络上的争论五花八门、角度清奇,但其实没有结果。即便是媒体实测,或者三方机构评测,能得到的也只是短期结果。比如,正方观点里,王传福在发布会上所说的,比亚迪L2级智驾以上车型有超过440万辆,计划到2025年年底,1天训练量达到1.5亿公里,但反方的观点同样有力,华为的计算能力和底层能力无出其右,比亚迪的保有量确实巨大,但数据的有效率将决定其蒸馏高价值数据的比例等。

因为各家的发布会上,都在说“技术领先”,也因为如今企业之间都想争夺智驾话语权,但事实上并没有谁能给出无法驳倒的“比亚迪大于华为”“华为大于比亚迪”“小鹏大于ABCD”等结论。

大结论是,华为和比亚迪都可以喊遥遥领先

虽然,大的结论给不到,小的结论还可以落地。如果从价格上进行分类考量,结论是,15万元以内比亚迪领先,15-25万元比亚迪和华为难分秋色,25万元以上华为目前可以喊出遥遥领先。

15万元以内,比亚迪领先,因为目前市场里,能够同样做到相同表现的对手很少。不论是8万元内就能拿下高速NOA的海鸥,9万元内就能拿下高速NOA的秦PLUS,目前并没有什么对手。这之中,不需要提及使用大疆智驾的宝骏,因为其产品定义本身就具备明显缺陷,所以相对突出但并不绝对领先的智驾无法弥补。目前业内为数不多,在续航、价格、配置、空间等综合表现力中处于上乘,能够和比亚迪掰掰手腕的车型实际只剩下零跑和长安两家。

小鹏MONA M03的顶配MAX版本确实在能力上突出,除了和比亚迪同样为端到端、视觉感知为主、支持高速NOA之外,它有着别人没有的城区NOA。但问题是,其指导价也来到了15.58万元,在初期的预售中订单比例不足10%,热度相对不高。且在今年春节前,何小鹏又一次发生跳票,原计划春节后MAX版本可以交付,延期到了2025年第二季度,又一次遇到产能问题。

埃安RT也是如此,其支持高速NOA的版本同样到了15万元以上。所以最大的竞争,目前只出现在提前一天公布智能驾驶计划的长安汽车身上,因为它官宣了,8月时,将在10万元级别车型搭载激光雷达,大概率事件是,城区NOA会冲到15万元之内,小鹏的优势进一步退散。

而15-25万元之间,则是混战区。在智能领域有一条明确的铁律,一代版本一代神,指的是,只要能把控住OTA的节奏,让软件能力跟得上市场的变化,就很难清晰的分出谁更好。

比如同样在2024年,头部新势力车企上就诞生了这样的案例。理想,原本在智能驾驶角度排名在华为和小鹏之后,但随着理想L6的推出拉低价格区间,再随着其技术研发逻辑紧追华为,且内部的OTA速度更快、更大胆。所以随着VLM大语言模型的应用,再加上端到端的推进速度比华为相对更快,以及调校的风格更大胆,再配合上一系列精准的营销动作,比如全国首个、比如今年春节假期的挑战0接管等活动。就连小鹏汽车的相关销售人员也不由得感叹,消费者认知中,理想在智能驾驶上已经超过了小鹏。

相关的案例,也还包括蔚来汽车。因为标配4颗Orin芯片起步、全系带有激光雷达,再有着NIO IN上李斌掏出的自研芯片已流片成功,马上蔚来NWM大模型将发布等。外界和老车主对其的预期极高,但春节前的最新一次大OTA里,端到端仍未落地,这让很多人感到失望。但,因为预计会在2025年第一季度完成落地,届时只要效果够好,其实很容易完成一波口碑反转。

至于25万元以上的争斗,眼前无疑是华为一家独大。主因是,它和比亚迪一样,没什么对手。价格相仿的传统豪华品牌并未推出同类功能,原本最大的竞争对手理想汽车,MEGA没有完成冲击高端。再加上余承东硬生生的推出了VPD代客泊车商用,无人状态下车辆可以自己寻找并停泊/驶出车位等,这已经是自动驾驶的小场景典型应用。而接下来,尊界也喊出了L3级自动驾驶快要落地等相关术语,所以短时间内,根本不存在被挑战的问题。唯一的变数目前也只有比亚迪和后续会更新的蔚来ET9。

比亚迪带来的变数,是全民智驾发布会上推出了3个天神之眼版本,目前引起轩然大波的是天神之眼C,三目摄像头能带来高速NOA以及自动泊车,在汉L、唐L等使用单激光雷达的车型上会使用天神之眼B。同时,还藏着三激光雷达满血智驾的天神之眼A系统。

所以,按照目前市场里最新竞争状态,接下来已经有华为鸿蒙智行、小鹏汽车、深蓝汽车已经明确的提出了最早2025年,最晚2026年就带来L3级自动驾驶能力的目标。比亚迪,自然也是有着相关的考量。

写在最后

其实本质上,相同的技术路径之下,去明确的分出智能驾驶的能力绝对高低,这并不算现实。就和传统燃油车时代里,非要对比各家的1.5T发动机谁更好,有人用加速、有人用油耗、有人用稳定性一样,标准不同得到的答案自然也是不同。

目前业内对智能驾驶的明确表现,其实还并不清晰。比如,因为系统并不追求激进的驾驶风格,蔚来的智驾系统被汽车保险行业认可,但车主和业内却并不排在绝对高位;比如,在很多发布会和营销上,都喊出了开启系统后,几百公里甚至上千公里只接管1次的术语,但真正来到用户驾驶场景里,要么是会被很多车鸣笛催促,要么就是惊出一身冷汗。

不过好在,经过2025年这一年的考验之后,也就会有答案。春节前,保险行业和汽车行业开会,智驾保险接下来的推广已经箭在弦上,谁的事故率更高,车企的赔付就会更高。而且,目前的一项顽疾也可能变化,即在已推出智驾保险的车型上,事故前1秒退出智驾系统,这并不被认定为智能驾驶事故。

擦边球,显然是会越来越少的。而后面的事情还会越来越有趣,在很多高管的反馈中,比亚迪2025年手里目前捏了2000亿元人民币来打智能驾驶大战,这显然不是很多人所说的,打响智能驾驶大决战,而是最初的接触战。

评论 0

作者信息

更多资讯推荐