汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

东风长安合并,存在相当强烈的战略紧迫感。央企需要进一步做大做强,靠规模平衡风险,压降成本,甩掉边缘资产,从而增强盈利能力。

文 /《汽车人》齐策仁

凡事预则立不预则废。小事如此,大事更是如此。

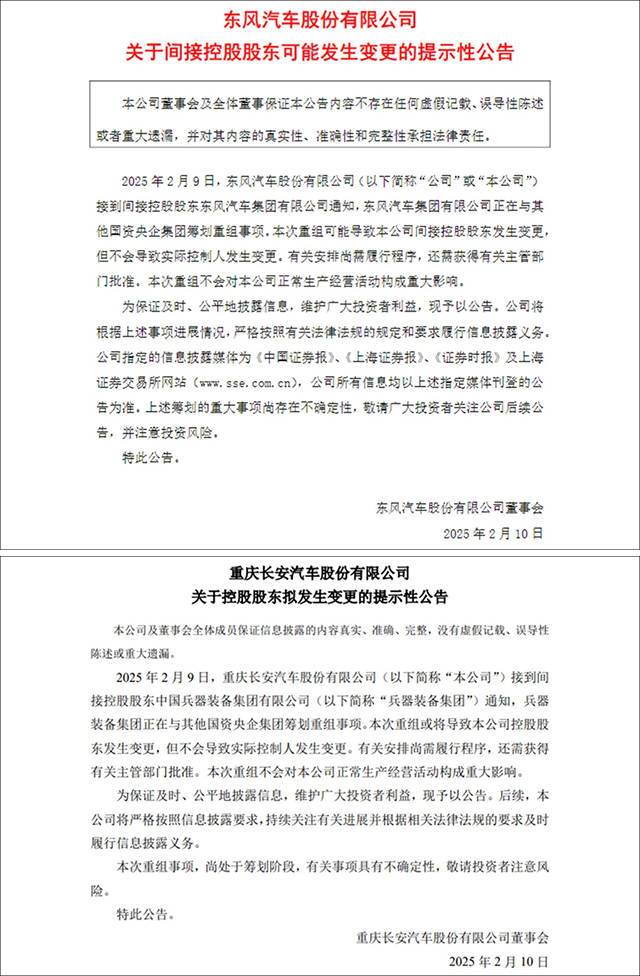

2月9日下午,东风股份、东风科技、长安汽车、东安动力等东风系、长安系上市公司在一小时内分别发布公告,表示“接到控股股东的通知,控股股东正在与其他国资央企集团筹划重组事项”,承诺“不会发生实控人变更,不会对本公司正常生产经营活动构成重大影响”。

产业战略顶层设计

当天晚上此事引起舆论热烈讨论,无疑是10年来国内汽车行业最重磅的合并案,无论从规模、财务指标,还是行业影响力上,都无出其右。

2月10日,东风股份、东风科技一字涨停;东安动力涨停(盘中开板),长安汽车收涨4.73%,透露了二级市场的态度。

2024年,东风汽车销量248万辆,增速2.5%;新能源销量86万辆,增幅64.4%;海外销量24.6万辆,增速6.4%。长安汽车销量268万辆,增速5.1%;新能源销量73万辆,增幅52.4%;海外销量53万辆,增速48%。总体而言,长安汽车在2024年的经营势头更好一些,新能源品牌获得了更多的市场声望。

前两个上市公司的控股股东是东风汽车集团有限公司(东风汽车),而后两者的控股股东是中国兵器装备集团有限公司(兵装集团)。2月6日,中国兵器工业集团有限公司(兵工集团)与兵装集团高层举行会谈,两方副总以上高层几乎全部出动。这一信号表明,上世纪原属于同一家央企(中国兵器工业总公司)的兵工和兵装,将重新合并。

这样一来,兵器就成为军工集团(航天、航空、船舶、兵器、核工业五个专业方向)当中倒数第二个合并的央企集团(只剩下航天科技与航天科工尚未合并)。预计“十大军工集团”将回到1999年之前“五大军工”的状态。当初“引入竞争、搞活企业”的拆分理由,现在转变为“做大做强、协同发展”的合并诉求。

作为兵装集团下属的二级央企,长安汽车与东风汽车的合并,是兵工、兵装集团合并的一部分。有人猜测东风承接的部分军工任务,也要移交给合并后的“中兵”(新名字待定)。这个猜测有一定合理性,但要强调的是,东风长安合并,有内生性需求,而非作为兵工、兵装集团合并的附属品。

这是国务院国资委从国家战略高度,从产业的顶层设计出发,决定了此次系列合并案。针对市场竞争力的考虑肯定有,但并非唯一因素。只有认同这一点,才能理解,为什么在两家央企都有完整的供应链、业务线、产品序列、企业战略的基础上,动手实施合并。

合并的成本不会很低,但考虑到合并产生的战略收益,即大幅优化央企集团(一汽在适当时候也可能加入)的竞争力,从而根本上打造出国资汽车产业旗舰,掌握市场和自身发展的主动权,并成为全球领先的汽车企业集团。

本次国务院国资委报请国务院办公会批准过会的合并案,是自上而下的决定,企业必须接令而行。也因为这一点,企业管理层大多数高管,也是9日当天才知晓,比外界提前了几个小时。

但此事已经酝酿很久,2017年就有过一次试探。这几年,一汽、东风、长安不断有干部调任交流,任用上三家基本打通,比如现任东风汽车总经理周治平,就长期在兵装集团和长安汽车任职。而多年前徐留平、徐平、竺延风等“调任换岗”,恐怕也是打了类似的伏笔。

达成采购和技术协同

与以往任何时候相比,如今时机已经相对成熟。各家业务趋于稳健,新能源为首的新战略都在展开实施中。

这个时候寻求合并,存在相当强烈的战略紧迫感,因为全球汽车竞争虽然受到政治因素阻碍,竞争并不充分,但头部几家跨国企业已经原地踏步,而中国头部车企,正在展现高增长趋势。利润上与跨国车企相去甚远,非战之过,而是由于国内市场竞争的烈度造成的。

这也提示了需要进一步做大,靠规模平衡风险,压降成本,甩掉边缘资产,从而增强盈利能力。

这是合并有望产生的战略收益,但很难在短期内获得。短期收益主要来自协同产生的规模效益。

虽然武汉和重庆都围绕东风和长安整车产能,构建了规模庞大的供应链产业群,但是和完整的垂直整合不同,无论东风还是长安,大多数零部件供应,仍然走的是供货采购长协的方式。如果两家合并成一家,可以组建线上联合采购平台。很多时候,采购规模直接决定成本。各自供应序列保持大体稳定的同时,也可以低成本跨域采购。

这样地方上的阻力也会小,供应链企业一方面要强化自己竞争力,避免拿不到单子;另一方面也拓展了客户,主机厂潜在客户,从200多万辆的体量变成500多万辆,对所有供应链企业都是新机会,前提是技术过硬、质量可靠,成本有竞争力。

采购不仅限于物料,还可能包含技术。长安入股了华为牵头的引望,就是智能化技术联合采购平台,考虑到东风(岚图)也与华为合作,延伸一下也是可以的。

如果华为愿意做入门级智驾方案,可以放在引望平台上,东风也参股进入。如果华为不参与,长安和东风也可以将自研智驾方案拿出来合作。如果一个方案是两家合力完成,这也相当于联合采购,只不过双方都同时充当了采购甲方和乙方。

东风和长安,都正在围绕新能源构建动力、智能化、平台化的技术集群。这些技术仍在不断发展中,需要持续投资。两家在技术投入上做一点协调,看上去很难。实际上并不难,如果试图不重复发明轮子,不妨有限开放各自专利群,以菜单形式授权对方使用。在产品端的竞争,不影响技术共享。这样就可以避免重复技术投资。

这很像同一家企业内部、不同项目之间的竞合关系。赛马还是要赛的,否则就没有设立独立项目的必要;共享底层技术(尤其是数字化有关的模块解决方案)也是有益的,否则就失去合并的意义。

这样可以顺便解决不同企业之间、市场定位相近的子品牌之间关系的问题。简单而言,业务线和产品线照旧,底层技术、采购做力所能及的联合。车型平台和动力平台,眼下不方便合并,因为它们实质上是大批技术的集合体,拆解嫁接成本非常高,也得不偿失。

总之,做一些有限协同,没有那么难。民企老板可以一声令下,将不同路线的品牌合并起来,国企不那么激进地联合,难度不会超过民企内部整合。

面临内外双重挑战

同时,我们应该看到,从2003年到现在,央企数量虽然一直在减少,但2003年到2015年初减少了84家,2015年到2024年底减少了15家(尚余97家),幅度呈现递减趋势。

原因可能是合并成本低,短期内就能奏效的合并,已经付诸实施了。现在才启动的,都是牵涉面广、难度较高的项目。所谓改革深水区,也是同一个意思。

汽车产业央企合并,从动机上有迫在眉睫的必要性。作为竞争最充分的行业,国内竞争很大程度上与规模和技术投资有关。合并能解决前者,但合并后的新公司首先就要面临改善技术投资效率的问题。

投资效率不仅关乎企业成本,更重要的是技术迭代速度。现在技术扩散速度很快,并没有绝对意义上的护城河。谁能更快拿出技术并应用在量产车上,谁就能获得相对优势。这也是当前规模扩张的密码,增长率高的企业,无不对之体会深入。合资的地盘不断缩小,首要因素在于技术投资效率上不去,结果就是规模也保不住。

从长远看,企业想做大,必须要走出去,而且宜早不宜迟。现在欧盟和美加都对中国新能源汽车加征关税,依托本土生产出口模式受限;而在西欧本地化设厂,政策风险比较高。现在出口量排名靠前的国内车企,除了上汽,对俄罗斯市场依赖都很高,而俄罗斯也在采取对冲措施;“一带一路”国家设厂,则主要体现在市场风险。

总体而言,民企的海外投资动作更大胆,国企在这方面落后了。长安在东南亚积极布局,并在泰国设厂,是一个不错的开始。东盟市场新能源需求走低,应该是暂时的。无论在哪个市场,都面临跨国车企的竞争,后者已经在当地经营多年,打开局面困难不小。

东风和长安合计500多万辆销量,都窝在国内不现实,必然谋求提高海外发展速度。长安和东风都有相应的海外发展计划,两者做重资产投资协调,甚至共享产能,可以有效摊薄风险。但是如何在现有计划基础上与对方融合,此事并无前例可循,颇为考验新公司领导的智慧。

两个年销量都超过240万辆、品牌序列和产品线都非常漫长的大型车企合并,是一项大工程,可能需要几年时间执行到位,不会因为一纸命令一蹴而就。

可以确定的是,国资委要的并非斯特兰蒂斯那样的财务合并,而是要切实合并业务线(研产销服),期待实现成本集约、产生协同效应、强化整体竞争力。这也是国资委面对汽车市场全球新格局,而采取的刀刃向内的重大改革措施,即前文提到的合并存在“内生性”需求。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

评论 0

作者信息

作品:3694

+关注

认证:汽车人传媒官方账号

介绍:以人为本,从人出发,执着专业媒体的坚守,专做有温度的行业解读。展示汽车行业先锋风采,还原汽车产业真实动态,传播汽车核心文化理念。这里,汽车行业唯一的人文之地!

更多资讯推荐