汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

近期,中国汽车流通协会发布了1月份汽车经销商库存调查结果。数据显示,1月份汽车经销商综合库存系数为1.40,环比上升22.8%,同比上升1.4%,库存水平虽处于警戒线以下,但已高于合理区间。

协会还在《2024中国汽车流通行业年度报告》中判断,预计以新能源车为主的价格战在未来一段时间内仍将继续,“结构性供需矛盾与新能源汽车市场的高速发展是价格战持续的主要原因。”

数据和市场预测折射出当前汽车市场的复杂局面:经销商存货周转天数增加占用现金流,由此引发的贷款金额和利息支出的增加可能导致2025年“无力提车”;2024年自主品牌库存系数环比上涨13.1%,暴露出部分企业在电动化转型过程中出现的产能规划失准。

春节与政策叠加下的市场压力

从环比数据来看,1月库存系数大幅上升,春节假期的影响不可忽视。春节作为中国最重要的传统节日,民众的注意力多集中在节日庆祝和家庭团聚上,购车意愿和行为在这段时间明显下降,汽车市场迎来季节性回落。多数厂家在春节前尚未下达新的销量任务指标,经销商促销意愿相对谨慎,也使得市场活跃度难以提升。

此外,2024年底“双新”政策的结束,导致部分春节前的购车需求提前释放。尽管2025年1月上旬“两新”政策指导意见发布,但春节前仅有半数省份发布地方置换更新的补贴细则,新政的效力尚未充分显现,消费者观望情绪浓厚,进一步抑制了1月的汽车销量,致使库存系数环比大幅上升。

经销商综合库存系数虽然同比仅上升1.4%,但也反映出汽车市场的一些潜在变化。过去一年,汽车行业面临着复杂的市场环境,芯片短缺、原材料价格波动等问题依然存在,影响了汽车的生产和供应节奏。在市场竞争日益激烈的背景下,部分车企为了维持市场份额,可能会在年初加大生产和铺货力度,导致经销商库存有所增加,这也是库存系数同比上升的原因之一。

此外,从库存结构来看,1月自主品牌库存系数为1.64,环比上涨35.5%,远高于豪华品牌和合资品牌。这表明自主品牌在市场竞争中面临更大的库存压力,部分自主品牌车企在产能规划上可能过于乐观,导致生产与市场需求不匹配,库存积压问题较为突出。

车企竞争与经销商之困

汽车市场的价格战,就像一场没有硝烟的激烈战争,自2023年特斯拉率先打响第一枪后,整个汽车行业便陷入了一场激烈博弈之中。在过去的一年中,总体乘用车市场新车降价力度均值达到1.6万元,降幅达8.3%;新能源车新车降价力度平均为1.8万元,降价幅度达到9.2%;燃油车的数据分别是1.3万元和6.8%。新能源车的竞争更为激烈,但燃油车为守住市场份额,被动加入降价行列。

在库存压力上升的背景下,2025年初汽车市场再度掀起价格战。截至2月14日,已有超过35家车企/品牌宣布降价,涵盖自主品牌、合资车企以及豪华品牌,从燃油车到新能源车,降价幅度普遍超过万元,部分车型甚至出现“骨折价”。

价格战的爆发,一方面是车企应对库存积压的必然选择。2024年补贴政策透支了市场需求,2025年经销商还将继续被产能问题波及。为了快速清库存,主机厂不得不通过降价刺激消费。另一方面,市场竞争的加剧也促使车企不得不暂时采取价格手段争夺市场份额。小鹏汽车董事长何小鹏认为,比较血腥的竞争起码会持续到2026-2027年,未来2年燃油车价格的下行会更猛烈和快速。

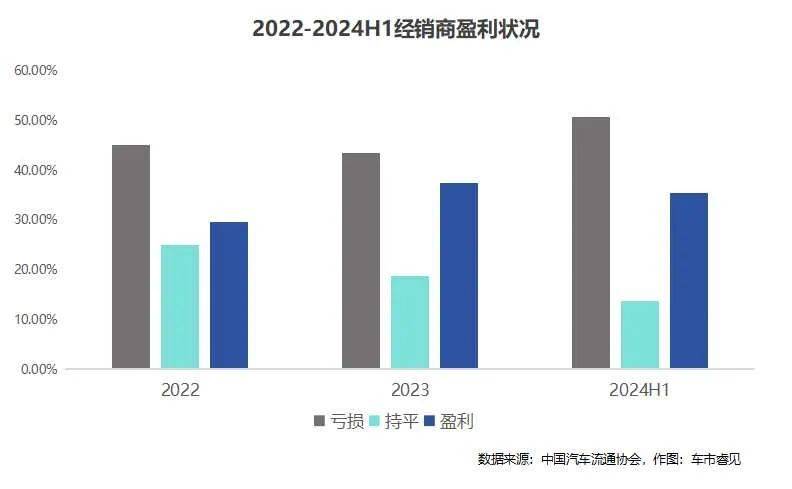

市场供需关系阶段性变化导致的量价失衡,让经销商处于艰难的运营境地。《2024汽车经销商生存状况调查报告》显示,2024年上半年,50.8%的经销商处于亏损状态,亏损面同比扩大7.3个百分点。同时,盈利面收窄,由37.6%降至35.4%。

不过值得注意的是,2025年第一季度,在政策的支持下,汽车市场有望回暖。国家发改委、财政部等部门联合发布的相关政策,以及多地陆续出台的汽车置换更新政策细则,都将刺激消费者的购车需求。随着消费者购车意愿的增强,经销商的销售机会也会相应增加。

全国乘用车市场信息联席会秘书长崔东树也认为,2月国内乘用车市场销量预计将保持稳步增长,新能源汽车将成为主要驱动力。“政策支持、技术进步和消费升级将是推动市场发展的关键因素,减少对燃油车歧视性政策实现油电同权对稳定国内外车市销售将有更好的推动作用。”

当库存系数突破合理区间遭遇全行业价格战,2025年汽车市场的竞争将更加激烈。一方面,随着“两新”政策的逐步落地,市场需求有望逐步回暖,但政策的效力需要时间来显现,短期内市场难以出现大幅反弹。另一方面,多家车企提出的2025年销量目标,普遍较2024年大幅提高,经销商面临更大的批售压力。业内人士认为,白热化的竞争将对车企和经销商的盈利形成严峻考验,部分抗风险能力弱的企业或将面临加速出清处境,而真正意义上的行业拐点,仍需等待技术创新与商业模式的双重突破。

评论 0

作者信息

更多资讯推荐