汽车头条App

汽车头条公众号

当前位置: 首页 正文

用手机看

用手机看

手机扫码看

【文/财圈社&道哥说车 李雅萱】理想汽车2024年财报来了!

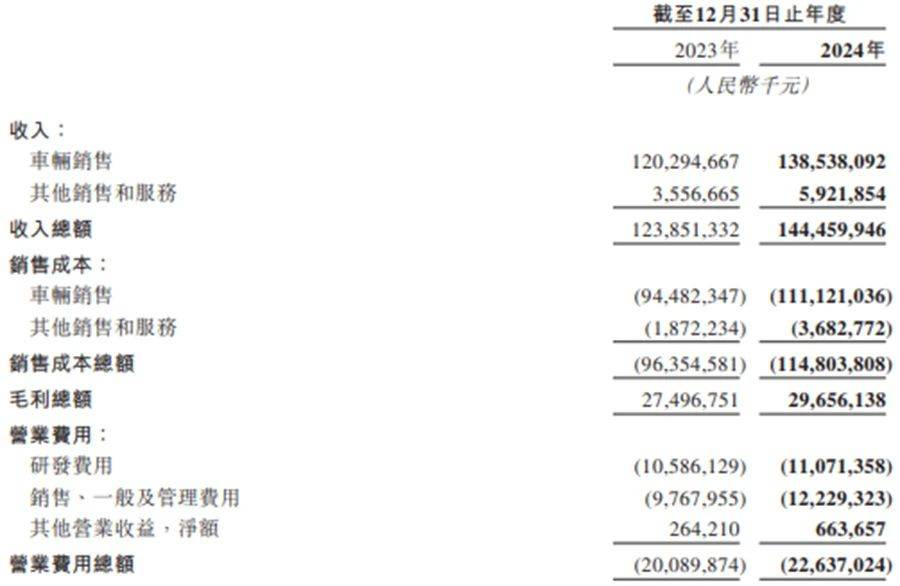

作为中国唯一一家连续两年年营收突破千亿元的新势力车企,理想不说赚得盆满钵满,怎么也该大挣一笔。只是没想到哪怕是同比增长33.1%的50.05万辆的年度交付量,都不能挽回其净利润的下滑——仅80亿元,同比下滑31.9%,而这正与其降至19.8%的单车毛利率密不可分。

官方对此的解释是,车辆毛利率的下降主要由于不同产品组合及定价策略变化。尽管理想看似2024年销量颇高,但50万的交付量,理想唯一售价在30万内的理想L6车型,占了将近四成,所以毛利下滑也就不难理解。

有走量的产品固然不错,但要知道想保证盈利,靠低价车型是远远行不通的,尤其是在增程汽车增速放缓的情况下,想要进一步突破,理想加强纯电车型布局和智驾领域投入几乎迫在眉睫。不过理想MEGA的败北就在眼前,蓄势待发的i8能否肩负重任呢?

内忧磨人,外患险峻

至少目前从理想2024年仅111亿元的研发费用来看,转型投入略显低效,较2023年仅提升不足1亿,才占营收的7.7%。而蔚来2024年上半年研发投入占营收比例约为22.24%,小鹏占比超19%。一方面智驾技术本就滞后于小鹏等品牌,2024年9月才全量推送端到端+VLM(视觉语言模型),且初期依赖“双系统冗余”,复杂度高于小鹏的“One Model”架构,迭代效率受限;另一方面理想超充站上线1600站,没有完成去年2000站的建站目标。

与研发费用乏力形成对比的是销售费用的暴涨,从2023年底的98亿飙升至2024年底的122亿,502家零售店新增35家,单店月销从2023年的85台降至2024年的78台,单店开支增长16.38%,每卖1台车需多承担5000元门店成本。

显然,用线下流量对冲智驾短板并非长久之举,每新增一家店,需要卖更多车才能覆盖成本。2025年若不能通过城市NOA渗透率提升等智能化水平提升从而降低线下依赖,500+门店网络可能成为利润表的“达摩克利斯之剑”。

内忧如此,外患更是险峻。2025年前两月,小鹏交付同比暴增365%、零跑增长168%,而理想增速仅9.3%,拱手让出销冠宝座。更严峻的是,低价市场被零跑C系列,高端市场遭问界M9、极氪009挤压。

i8即将7月发布,线上销售进一步加强

不过很显然,理想也意识到平静水面下的暗流涌动,财报电话会议上展露了对AI和纯电产品的一些布局。

例如在纯电产品方面,理想今年下半年有两款纯电SUV,包括7月份发布的i8,还有将在下半年发布的i6,这两款产品的发布节奏会类似于2022年发布的L9和L8;在AI方面,理想未来在AI上的投资会显著增加,但会依靠自己的造血能力来解决,并且正在积极探索L4带来的新的商业模式。

另外,2025年是理想汽车海外市场战略正式开启的元年,一开年理想成立了独立的海外市场拓展部门,会利用在中亚地区已经树立起来的豪华品牌形象,继续进行拓展。

“今年我们会通过产品升级,扩大销售网络,加强营销,同时加快海外市场的拓展来实现销量的增长突破。产品方面,我们将陆续推出L系列和MEGA的智驾焕新版以及新的纯电SUV车型。同时我们的智驾系统在升级到基于1000万CLS训练的V13版本后,智驾能力得到了很大的提升,也为我们今年的销量打下了坚实的基础。”理想汽车销售与服务高级副总裁邹良军表示。

据他介绍,理想今年将在502家销售门店的基础上,除正式门店外在全国的高端商场开设超200个零售展厅和60个快闪店,并在营销方面迭代了一线销售队伍的作战队形,增加了专职的线上直播队伍。

必须承认理想汽车已经到了需要壮士扼腕的境遇,如果在纯电车型布局和智驾领域投入等方面再度摇摆不定,这次尚有50万交付为利润表遮羞,下次的成绩单就不一定怎样了。

评论 0

作者信息

更多资讯推荐